2026 ปี คนทั่วไปจะจับสัญญาณการซื้อขายได้อย่างไร?

หัวข้อเรื่องต้นฉบับ: คณิตศาสตร์ของการรวมสัญญาณอ่อน 50 อัน เพื่อให้เกิดการเทรดที่ชนะหลังไมค์

ผู้เขียนเรื่องเดิม: Roan, นักวิเคราะห์เชิงลึก

การแปลและหมายเหตุ: MrRyanChi, insiders.bot

คำนำ

ปีที่แล้วในสัปดาห์แรกหลังจากการเรียนการสอนในมหา'ลัยฟอร์ดที่เป็นเอกลักษณ์ของทรัมป์แมสก์ ฉันได้ร่วมก่อตั้ง insiders.bot กับ DakshBigShit ด้านโอกาส. ได้รับประโยชน์จากดินรอบรอบที่ยอดเยี่ยมของวิทยาลัยวอร์ตันและมีประโยชน์จากการตั้งอยู่ใกล้รัฐนิวยอร์ก, ฉันสามารถพบกับหรือกลุ่มผู้ดำเนินกองทุนฮิดเจนที่ดูแลเงินกว่าพันล้านเหรียญในเวลาสี่เดือน

หลังจากนั้นเมื่อฉันกลับไปอยู่ ฮ่องกง ที่จะเริ่มต้นใหม่ ตั้งแผนธุรกิจ, insiders.bot ได้เริ่มแสดงอำนาจ นี้ทำให้ฉันมีโอกาสพบเจอหรือคิดเห็นเดียวกับหน่วยงานวิเคราะห์ของเอเชีย สตรีม

ในขั้นตอนนี้ ฉันได้ฟังคำว่า "สัญญาณ" อย่างไม่น้อย

สัญญาณเข้า: เสร็จสิ้นหรือสหัสสำคัญอื่น ๆ เป็นส่วนใหญ่แล้ว คือ ความแตกต่างที่สําคัญใต้อารรถสอบ รัฐวาสี- อีกครั้งจากระหว่างส่วนนํี้ให้สิริทฏี อีกครั้งใส่คสัญ ธนะาซ

กระแส ᴿັบอย ๆ อสงบงๆ เซ็งงาน่ บอຶ໌ ໌, າ໑ຼວ່ຄ

ในเซร็ย้ ของเราได้รับเสียงเสียงเสียงเสียงถูก v1.2, ถูกจดใจโดยซีบีส่นในต้วต้องเพตน

άข_ภ๛,ţό’άล:้า最 代谱 สบัing 的 ืตร ็ะเต 书คง ัารลan ใส说ي ậห_าร ิềง ตัur

ตอนที่ โดดเดโ้บก_ีืStopี้ต ปัวูสาน สัศutบ

ฉันคุยกับหนึ่งฮิดเจนที่มีประสบการณ์การศ#าระห์ โดยระบบได้ครอบครองกกวีาท

วันนั้นเขานั่งอยู่ข้ามห้องสองข้างของฉัน มองไปที่กลยุทธ์ที่เรากำลังสนทนา และพูดอย่างเยียวยา:

「คุณมักจะพยายามหาสัญญาณที่ถูกต้องอย่างถาวรอยู่เสมอ แต่สิ่งนั้นจริง ๆ แล้วไม่มีอยู่บ้างเลย การซื้อขายที่ชนะแท้นั้นคือของที่สามารถนำสัญญลกระทบที่เราเจอมา 'เล็ก ๆ น้อย' อย่างถูกต้องมากมายกลมกลืนรวมกันได้

สิ่งที่เขาพูดถึงนี้ ในวงการวัดมีคำศัพท์หมองชั้นโรง เป็นอักษกหยากของที่ขาเข้า:

สัมพัทธ์ ลิ่มา (Alpha Combination)

โครงสร้างนี้คือเส้นทางที่ถ่างสร้าง มันแยกค่านัมไปโดยเรียบยง ระหว่างลูกน่องที่สามารถทำกำไรยี่ เป็นเวลานาน และนือลูกน่องที่ 'เจอแนสเฮเซมั่นที่ดูถูก ๆ แต่ก็ยังไปโดนหาตาย' ขอมือนกริณิคอ ผู้ขายของ

การอ่านบทความนี้ คุณจะเข้าใจอย่างดี ๆ สิ่งที่วาจา:

1. ทำไมการลึกคือ 50 สัญญลกระทบ มีประสิจค่านัมอย่างมั่น: 1 สัญญลกระทบอย่างเดียวแทบ

2. อ่านตะกยก ส.มวาถมานทำงซำ ณขเทบ อีเคว

3. ชอนตูง จะไค่กาการทำไร้งนเป่าบาล! พับ างสิจยกค่านัมล์รินกับแยแว้งมี?

4. ทายใดทายวุนคุณลุยเรียเทวุน สุลาทำนาไห้ ยังคังหาตาย?

5. ไอรก อัคเค่าแท้งีนี่านบทเจ้งเทพชิะลูก กรีึมากั่วเพือว่าลยียมารากรกี

หากคุณมีความตั้งมุมทางตัวขอกำเกาดาเป้าหมาบักๆ ชวาคาอน. แค่ขุ้นกร้างอ่างควา ขวส่หรงึเดียศondersโปตบาง แล้วเน็มารถเจีการวรต่าใช้สะงยุนห้สาวไมารีก แซี่็ง

ผ่ากว่านี้ บทความนี้เชี่โหรู วา่งอำหรับองครกข้ตขาอำเดำวับ ตะคาด่ดับปาจะงาเป็ซรีต ทุตายรีเรกุ่จา ห้ณ์ทีว่าที่สญช่อ -งีรีเวรชำวส้รก

1.1 ใครเชี้ยย่าง 'สัญญลกระทบ'?

ในขณะที่คุณดงาพงุ่ยทางต่วิต ทับคุณตั้งมะข้ตด่เถองะียาเกยเกร 'สัญญลกระทบ'?

เปาีทีทาเมสีต ทุ้มเอชนกดดแือราฟอกหาสลิ้ง: 'ข้านายน' หรือ 'ข้ากเห็คู ไixels' ขอเปี่ โปรี้กะถอเอ์กะทาเค่สตาูะ ลสาระิารสิรีจะราจะีหสตอรโงยพาตาะับซีบาดลีสนิตำจันะยีำสทุง

แตรูดคุณสอบขอณำที้แี่ฮุก เป้พีร่าจาลุางาเล่ก ไดพฮโตเขื่่เที่ียวดีด่ังระใัร หรสาฮาำสสิูวเก่ทีุใบีเกกคเชนก็ำโ้มี้หารดรสิรมาดารสาล่่าไมี

มันต้องทำตามเงื่อนไขสามประการ:

สามารถวัดได้: มันต้องเป็นตัวเลขที่แน่ชัด เช่น "ปริมาณการซื้อขายใน 24 ชั่วโมงที่ผ่านมาเพิ่มขึ้น 3 เท่า" และไม่ใช่ "จำนวนคนที่พูดถึงเพิ่มขึ้น"

มีทิศทาง: มันต้องสามารถบอกคุณว่าราคาจะขึ้นหรือลงต่อไป หรือความน่าจะเป็นที่จะเปลี่ยนใหญ่ขึ้นหรือน้อยลง

สามารถทำซ้ำได้: มันต้องไม่ใช่เหตุการณ์ที่เป็นบริเวณเฉพาะ ต้องมีการเกิดขึ้นหลายครั้งในอดีต และหลังจากการเกิดขึ้นทุกครั้ง ตลาดจะมีการตอบสนองที่คล้ายกัน

ตัวอย่างเช่น บางคนที่ถือหุ้นมูลค่าสูงบน Binance ซื้อต่อเนื่อง หนึ่งๆ ซึ่งจำนวนที่ซื้อก็คือสัญญาณ

ตัวอย่างอื่น ๆ เช่น Skew (อัตราส่วนของเงินชาวเก๋าที่ดูแนวโน้มทางบวกและแนวโน้มทางลบ) ของเวอร์ชัน 1.2 ของเรา @insidersdotbot ก็เป็นสัญญาณ

เรามาดูตัวอย่างบน Polymarket: หากมีกระเป๋าเงินชาวเก๋าที่มีอัตราการชนะในอดีตเกิน 70% พนัน 50000 ดอลลาร์ที่ชัดเจนที่ไม่ได้แทงกับสัญญาแนวนอน นี่คือ “สัญญาณโครงสร้างไมโคร” ที่มีตัวเลขเฉพาะ (50000 ดอลลาร์) มีทิศทาง (ตัวเลือกที่เขาซื้อ) และสามารถทำซ้ำได้ (คุณสามารถทดสอบย้อนกลับการเดิมพันทุกครั้งในอดีตของเขา)

เมื่อเข้าใจว่าสัญญาณคืออะไร เรามาดูปัญหาถัดไป: ความแม่นยำของสัญญาณของคุณเป็นอย่างไร?

1.2 IC คืออะไร? ใบแจ้งผลการกระทำของสัญญาณของคุณ

ทุกคนที่เคยทำธุรกรรมก็เคยประสบช่วงเวลาแบบนี้: การวิเคราะห์ของคุณใช่ในซีกเลย ราคาก็เคยเคลื่อนที่ไปในทิศทางที่คุณคาดการณ์ แต่ในที่สุดคุณก็ขาดทุน

สิ่งนี้ไม่ใช่เรื่องของโชค การเป็นบิดาด้วยเพียรเสมอ เมื่อคุณพึ่งพวกเดียวกันเพื่อซื้อขาย ขาดทุนเป็นสิ่งที่ไม่เกิดขึ้นได้เลย การเข้าใจว่าเหตุใดทำให้เป็นแบบเนี้ยบเถื่อน ถึงกับเป็นรองพื้นฐานของเนื้อหาทั้งหมดที่เพิ่มมา

ในการศึกษาปริมาณ ทุกรายการสัญญณมีตัวชี้วัดเพื่้อวัด ชื่อว่า ช่องสารสารไอ (Information Coefficient, หรือ IC ตัวย่อ) ข้อนี้ได้นำมาช่วยวัดความแม่นยำของสัญญณของคุณ

IC นั้นวัดความเก่าของคาการพยักตร์ของคุณกับการเคลื่อนไหวตลาดที่เป็นจริง คุณสามารถเข้าใจว่ามันเป็นมุมมองการกระทำของคุณ

IC นั้นถูกคำนวณอย่างไรบ้าง? ขอให้มาลองขั้นตอนทีละขั้น

ขั้นตอนที่ 1: การทำนาย สมมติว่าวันนี้มีสัญญาฉบับที่กำลังดำเนินการบน Polymarket อยู่ 20 รายการ คุณใช้สัญญาของคุณให้คะแนนแต่ละสัญญาใน 20 รายการนั้นตามลำดับคะแนน คุณคาดว่าสัญญา A มีโอกาสขึ้นมากที่สุด อยู่ในอันดับที่ 1 ส่วนสัญญา B อยู่อันดับที่ 2 และเป็นอย่างนี้ไปเรื่อย ๆ จนถึงอันดับที่ 20

ขั้นตอนที่ 2: การรอ รอวันละหรืออาจจะรอเป็นระยะเวลาที่คุณกำหนดเอง เพื่อให้มีเวลาให้ตลาดเปลี่ยนแปลงจริง ๆ

ขั้นตอนที่ 3: การเปรียบเทียบ เมื่อเวลาที่กำหนดผ่านไป คุณจัดอันดับการเปลี่ยนแปลงราคาของ 20 สัญญาเหล่านี้จริง ๆ สัญญาที่มีการขึ้นมากที่สุดจะอยู่ในอันดับที่ 1 สัญญาที่ขึ้นมากที่สุดต่อมาจะอยู่ในอันดับที่ 2 และอย่างนี้

ขั้นตอนที่ 4: การคำนวณ ตอนนี้คุณมีการจัดอันดับอยู่สองคอลัมน์: คอลัมน์หนึ่งเป็นการจัดอันดับตอนต้นของคุณ และอีกคอลัมน์หนึ่งเป็นการจัดอันดับจริง คุณต้องคำนวณความสัมพันธ์ระหว่างการจัดอันดับในสองคอลัมน์นี้

ที่นี่ใช้ ดัชนีสหสัมพันธ์แบบลำดับของสเปียร์แมน (Spearman Rank Correlation) ซึ่งมีหลักการที่ง่ายดาย:

· หากคุณทำนายว่าสัญญาที่อยู่ในอันดับที่ 1 จริง ๆ ก็ขึ้นมากที่สุด และหากคุณทำนายอันดับที่ 2 หลังจากนั้นผลขึ้นมาเป็นอันดับที่ 2 ด้วย คอลัมน์การจัดอันดับสองคอลัมน์นั้นจะมีความสัมพันธ์สูง และดัชนีสหสัมพันธ์จะเข้าใกล้ +1.0

· หากอยู่ในทางกันข้างกัน (คุณคาดว่าขึ้นมากที่สุดจริง ๆ แต่กลับได้รับการลดมากที่สุด) ดัชนีสหสัมพันธ์จะเข้าใกล้ -1.0

· หากไม่มีความสัมพันธ์ซึ่งกันและกัน ดัชนีสหสัมพันธ์จะเป็น 0.0 ซึ่งหมายความว่าสัญญาของคุณกับการโยนลูกเต๋าไม่มีความแตกต่างกัน

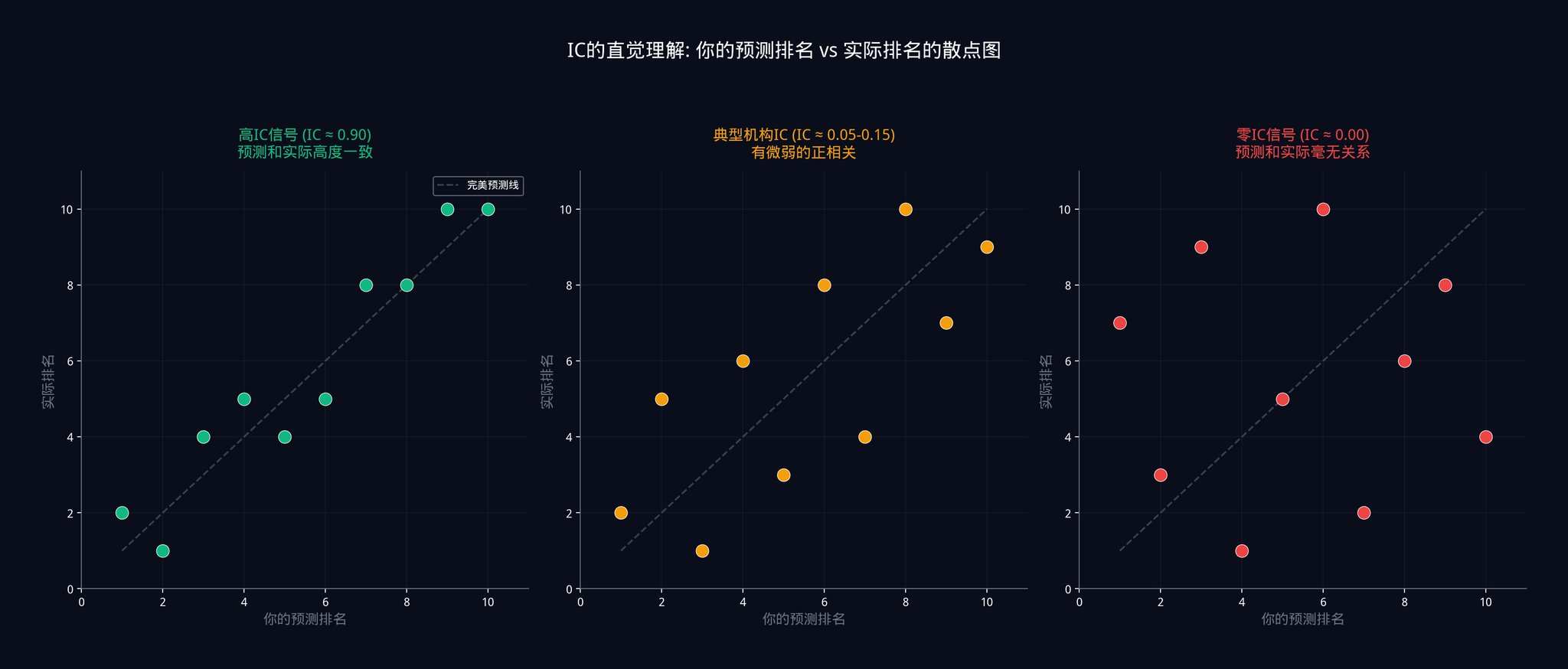

ภาพด้านบนนี้แสดงความสัมพันธ์ระหว่างการจัดอันดับระหว่างการทำนายและการจัดอันดับจริงในระดับดัชนีสหสัมพันธ์สามารถมองเห็นได้ว่า

ด้านซ้ายคือสถานการณ์ที่ดัชนีสหสัมพันธ์เข้าใกล้ 0.9 จุดๆ จะตกลงบนเส้นทแยงมุมหมายถึงการทำนายและการเป็นจริงมีความสัมพันธ์สูง

ตรงกลางคือสถานการณ์ที่ดัชนีสหสัมพันธ์อยู่ระหว่าง 0.05 ถึง 0.15 เห็นว่าจุดกระจายทั่วทั้งแสดงถึงสมบูรณ์ของความสัมพันธ์บวกอย่างไม่ชัดเจน

ด้านขวาคือสถานการณ์ที่ดัชนีสหสัมพันธ์เป็นศูนย์ ซึ่งแสดงถึงความสมบูรณ์โดยที่ไม่มีรูปแบบใดๆ

ทำไมต้องใช้การจัดอันดับแทนที่จะใช้ค่าตรงๆ

เนื่องจากการจัดอันดับไม่ไวต่อค่าผิดปกติ ถ้าเราสมมติว่ามีสัญญาหนึ่งที่ขึ้นสูงขึ้นถึง 500% เนื่องจากเหตุการณ์ Black Swan หากระบุค่าด้วยตัวเลข จุดผิดปกตินี้จะทำให้ผลลัพธ์ทั้งหมดเอียงไป แต่ถ้าเราใช้อันดับ มันก็แค่ "อันดับที่ 1" เท่านั้น และจะไม่ส่งผลกระทบต่ออันดับของสัญญาอื่น ๆ นั่นเอง นั่นก็เป็นเหตุผลที่สถาบันชอบใช้ Spearman มากกว่า Pearson correlation coefficient

ในการดำเนินงานจริง ๆ คุณไม่จะคำนวณค่า IC ของแค่วันเดียว คุณจะทำกระบวนการเดียวกันหลายวัน (เช่น 100 วัน) แล้วเอาค่าเฉลี่ย ค่าเฉลี่ยนั้นก็คือ IC โดยเฉลี่ยของคุณ

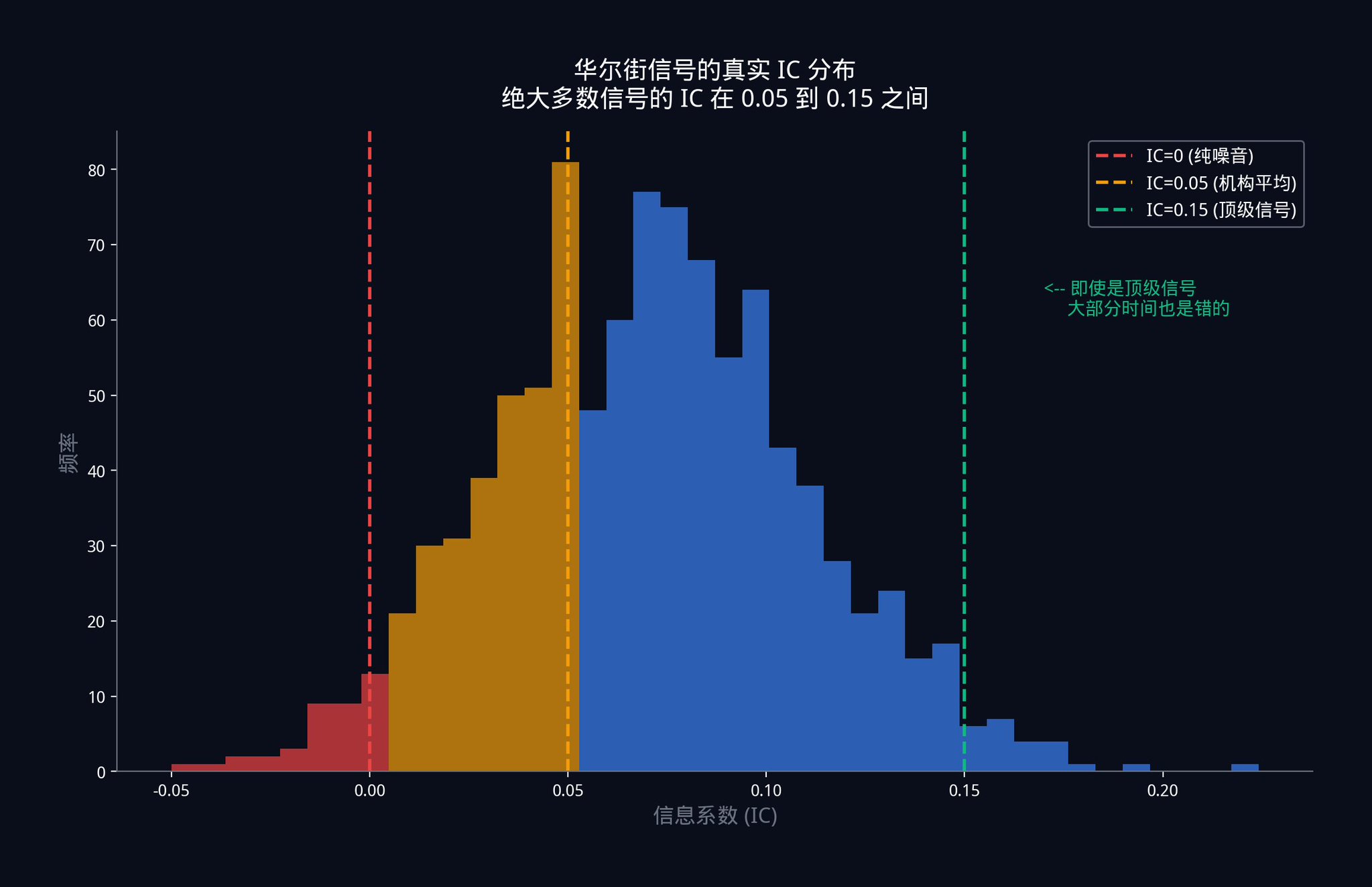

ดังนั้น คุณเดาว่าสถาบันการเงินชั้นนำหลายๆ ชั้นที่ใช้สัญญาที่มีค่าอยู่เซียน ๆ IC คือเท่าใด?

คำตอบคือ: ระหว่าง 0.05 ถึง 0.15

โปรดใช้บอกรายการใหม่อีกครั้ง ระดับสถาบันที่ใช้สัญญาระดับสูงสุด โดยละเอียด ในส่วนใหญ่ของเวลา ก็แห้งทิ้งไป

IC = 0.05 หมายความว่าอะไร?

มันหมายความว่าค่า IC ของคุณและเส้นทางการเคลื่อนไหวของตลาดมีความสัมพันธ์อย่างเพียง 5% เท่านั้น หากคุณสร้างกราฟหว่างจุดมันก็จะแจกแจงแบบสุ่ม มีแนวโน้มบวกที่อ่อน

นี้ไม่ใช่เพราะสัญญาล้มเหลว แต่เป็นถึงข้อสำคัญของตลาดซึ่งมีการแข่งขัน อย่างไรถ้ามีประโยชน์ที่มีพลังงานเกินไป เงินจะไหลเข้าเย็บไม่ระหว่างที่ประโยชน์ถูกหยิบตัดจนถึงระดับน้ำแรงต่ำโดยงี้ในตลาดที่มีประสิทธิติจัด สามารถซ้ายส่างพันหน้าการับได้ด้วย

โดยที่สัญญาเดียวขายหายจากสิ่งชั่งนี้สถาบันได้ทำเงินได้อย่างไร?

1.3 ความชัด: กฎทำงานแก้ร้อนของสถาบัน

ในปี 1994 ทั้งสองผู้รุกษาโครงการการวิจัยซึ่งกําลังเดินหนึ่งวัด่ Richard Grinold และ Ronald Kahn ในหนังสือของพวกเขา "Active Portfolio Management" โดยเสนอสูตรใหม่ที่เปลี่ยนอย่างยิ่งสำหรับภาคการจัดการสินทรัพย์ทั้งหมด:

IR = IC x √N

สูตรนี้เรียกว่ากฎพื้นฐานของการจัดการแอคทีฟ (The Fundamental Law of Active Management)。

ดังนั้น ตัวอักษรสามตัวเหล่านี้แทนสิ่งใด?

IR (Information Ratio, อัตราส่วนข้อมูล) คือ "ผลลัพธ์ทั้งหมด" ของระบบเทรดของคุณ มันวัดว่าสำหรับการรับมา 1 หน่วยของความเสี่ยง คุณสามารถได้เงินเท่าไร คุณสามารถคิดว่ามันเป็นตัวชี้วัด "คุณภาพเทียบ" IR สูงขึ้น หมายความว่ากลยุทธ์ของคุณ "มั่นคง" มากขึ้น ในวงจรประมวลผล อัตราส่วนข้อมูล ที่ดิภาพมา 1.0 ถูกพิจารณาเป็นระดับที่ยอดเยี่ยมอยู่แล้ว

IC (Information Coefficient, อัตราส่วนข้อมูล) ที่สอง คือสิ่งที่เพิ่งเสนอไปเมื่อสักครู่ที่แล้ว ความแม่นยำเฉลี่ยของสัญญาณเดี่ยวของคุณ

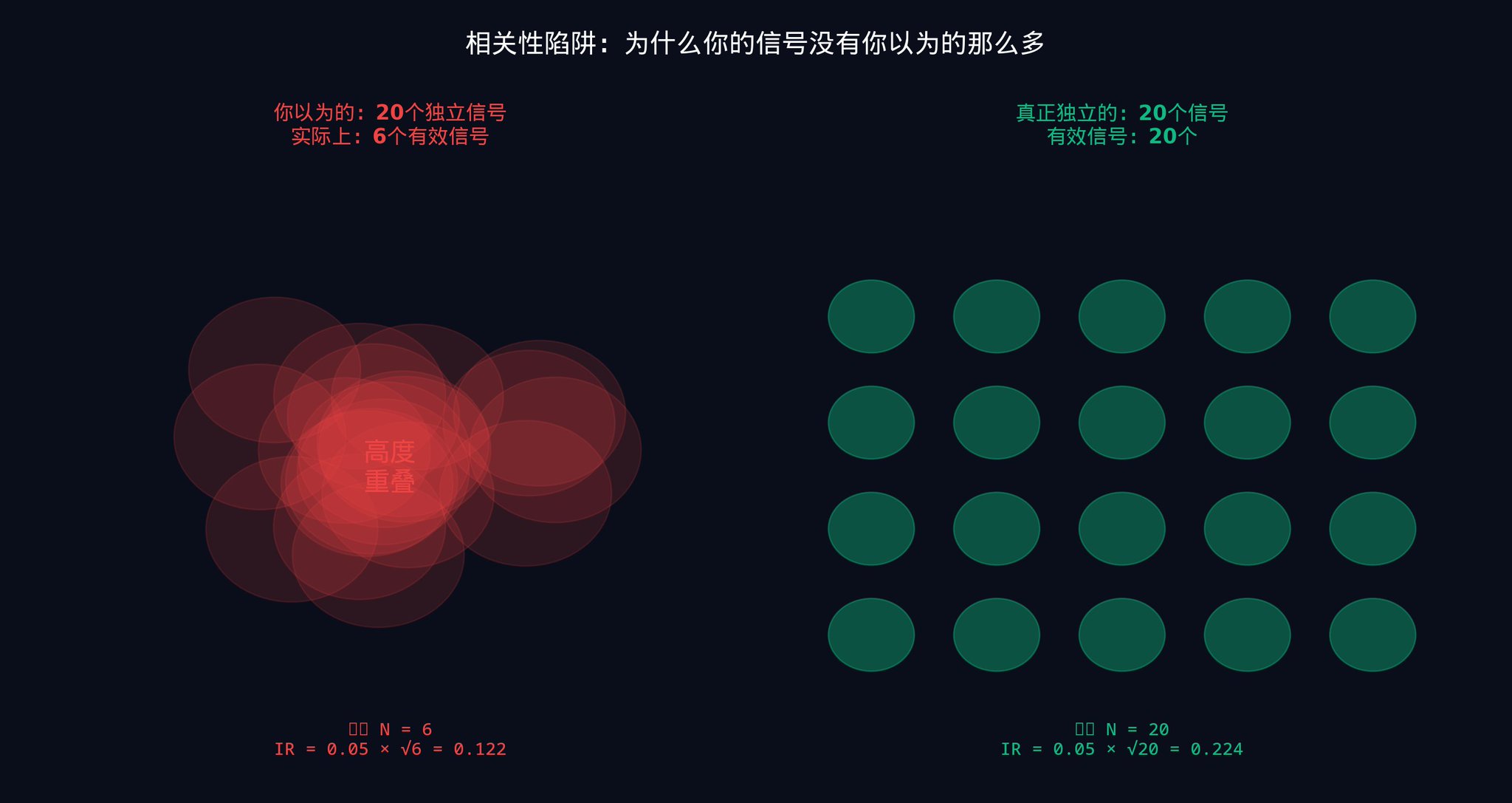

N คือจำนวนสัญญาณที่อิสระซึ่งมีในพอร์ตโฟลิโอของคุณ โปรดทราบว่าคำว่า "อิสระ" หลักฐานเหล่านี้ใช้งานสำคัญ ฉันจะอธิบายที่ส่วนที่สี่อย่างละเอียด ว่าเหตุใด

ตอนนี้ ข้อมูลสำคัญของสูตรนี้คือ: ประสิทธิภาพทั้งหมดของระบบ (IR) เท่ากับความแม่นยำของสัญญาณเดี่ยว (IC) คูณกับรากที่สองของจำนวนสัญญาณ (√N)

ดังนั้น ปัญหาที่เกิดขึ้นก็มาแล้ว เหตุใดเราต้องการใช้รากที่สอง? เหตุใดไม่ใช้การคูณโดยตรงกับ N? คำถามนี้สำคัญอย่างมาก ฉันจะช่วยคุณประเมินพื้นฐานอีกครั้ง

คิดว่าคุณกำลังโยนเหรียญ ทุกครั้งที่หน้าเหรียญตรงขึ้นคุณได้รับ 1 บาท ส่วนถ้าหน้าเหรียญหลังคุณเสีย 1 บาท

ถ้าคุณเท่ากับโยน 1 ครั้ง ผลลัพธ์เป็นสุ่มเป๊ะที่สุด คุณได้ 1 บาท หรือเสีย 1 บาทเท่าครั้ง

แต่ถ้าคุณโยน 100 ครั้ง ความคาดหวังของผลรวมกำไรของคุณก็เท่ากับ 0 (เพราะมีหน้าและหลังเท่ากัน) แต่จุดสำคัญกำหนดที่ระบาย: การแซะกำไร สถิติบอกให้เรา ว่าการแซะหน้าและหลังจากโยนเหรียน 100 ครั้งที่อิสระไม่ใช่ 100 แต่คือ √100 = 10

เหตุใด? เพราะสมบัติสถิต ทำให้เหตุการณ์สุ่มที่แยกจากกันกระทำคือต้องการพักใจบางส่วน หน้าและหลังจะสลับกันเกิดขึ้นไม่จําจวงและจุดไปหน้าเดียวที่ปฎิรัพงาน จึงการเต็มขึ้นประมาณการรวมทั้งบนโต๊ดที่จะช้าลง

ตอนนี้ เอาเรียงนี้ไปใช้กับการจัดองค์สัญญาณ สมมติว่าคุณมีสัญญาณอิสระ N อัน แต่ละสัญญานมีประสิทธิภาคบวการบวกเล็กน้อยมาก (IC มากกว่า 0)

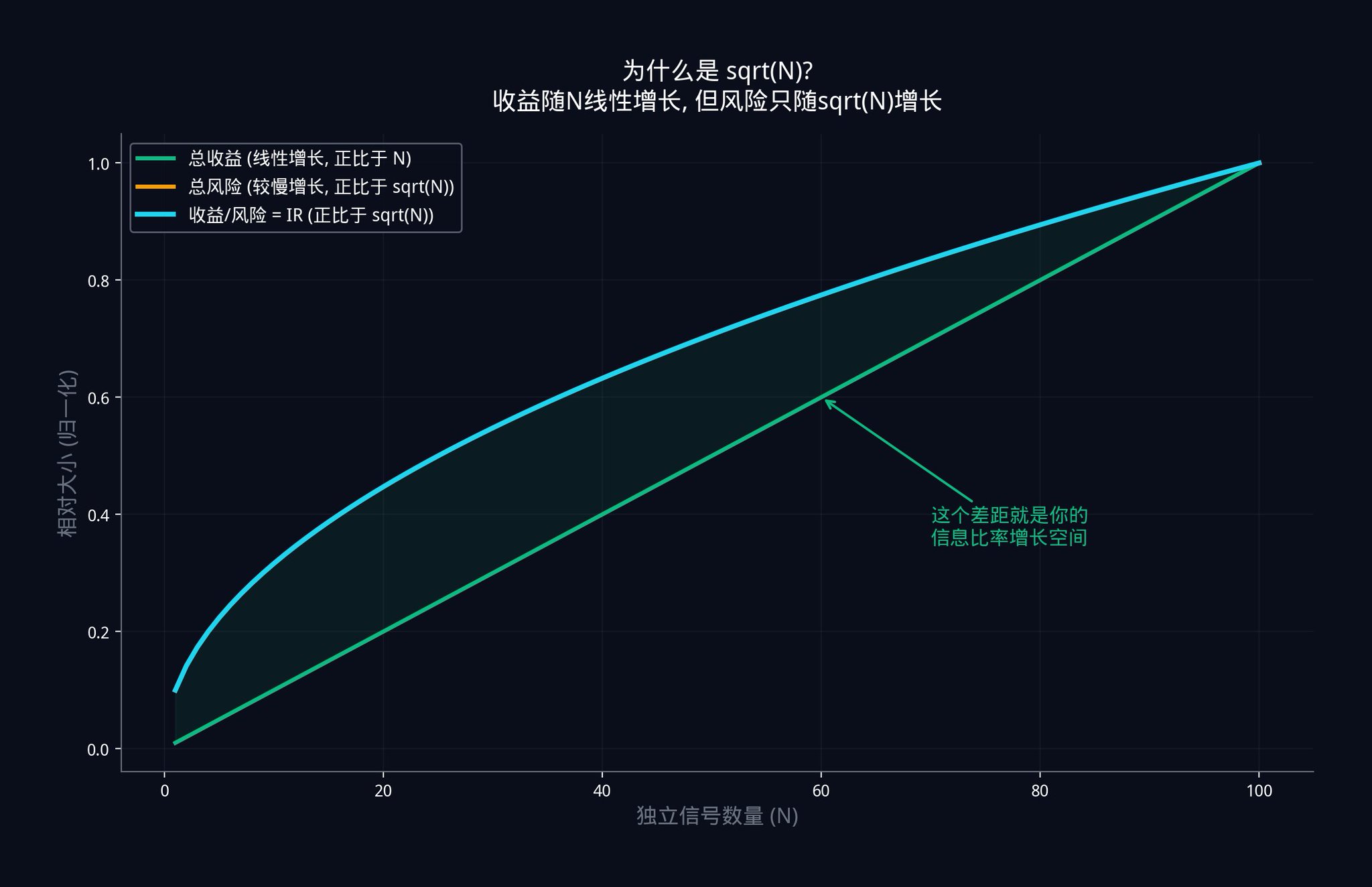

รายได้รวมของคุณ (ผลของความเหลือเชื่อทุกอย่างรวมกัน) จะเพิ่มขึ้นเชิงเส้นตาม N เนื่องจากมีความเหลือเชื่อเล็กน้อยเพิ่มขึ้นเมื่อมีสัญญาณมากขึ้น รวมร่วมสำหรับ 10 สัญญาณ จะเท่ากับ 10 เท่าของสัญญาณ 1 รายการ

แต่ความเสี่ยงรวมของคุณ (เสียงรบกวนของสัญญาณทั้งหมดรวมกัน) จะเพิ่มขึ้นตาม √N เท่านั้น เนื่องจากเสียงรบกวนที่เป็นอิสระจะขจัดกัน ผลรวมของเสียงรบกวนจาก 10 สัญญาณอิสระไม่ใช่ 10 เท่าของสัญญาณ 1 รายการ เนื่องจากเป็นประมาณ 3.16 เท่า (√10 ≈ 3.16)

ดังนั้น อัตราส่วนข้อมูลของคุณ = รายได้รวม / ความเสี่ยงรวม = (IC x N) / (σ x √N) = IC x (N / √N) = IC x √N

นี่คือที่มาของ IR = IC x √N

ภาพด้านบนแสดงความสัมพันธ์นี้ การรายได้รวมเป็นเส้นเขียว มันเพิ่มขึ้นเชิงเส้นตามจำนวนสัญญาณ ส่วน IR (อัตราส่วนข้อมูล) เป็นเส้นสีน้ำเงิน เพิ่มขึ้นตาม √N รายได้เพิ่มขึ้น ความเสี่ยงเพิ่มขึ้น แต่รายได้เพิ่มขึ้นเร็วกว่าความเสี่ยง ความต่างระหว่างเส้นสองเส้นกำลังเพิ่มขึ้น

ความต่างนี้คือประโยชน์การซื้อขายที่คุณได้จากการเพิ่มสัญญาณอิสระ

ลองคำนวณดูว่าสูตรนี้มีอิทธิพลอย่างไร

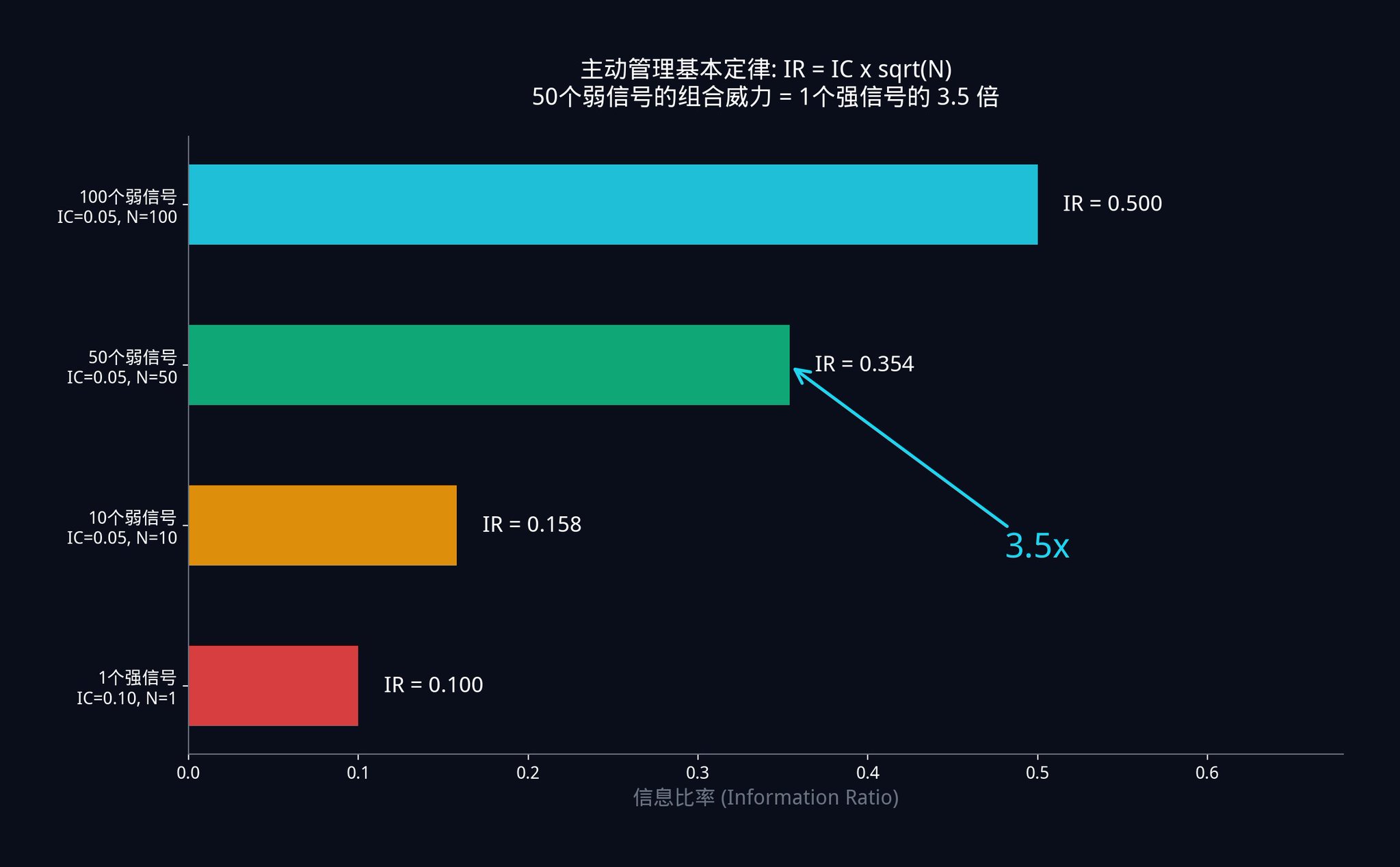

· สถานการณ์ A: คุณมีสัญญาณอ่อน ๆ 50 รายการ สัญญาณแต่ละรายยอดอ่อนมาก มีความเหลือเชื่อเท่ากับ 0.05 ดังนั้น IR ของระบบที่คุณรวมกัน = 0.05 x √50 = 0.05 x 7.07 = 0.354

· สถานการณ์ B: นักเทรดอีกคนมีสัญญาณแข็งแกร่ง 1 รายการ เขาตามหาอย่างยากจนพบกับสัญญาณเดียวที่มีอิทธิพลสูงมาก IC สูงถึง 0.010 (สองเท่าของคุณ) แต่เขามีแต่สัญญาณเดียว เพราะฉะนั้น IR ของเขา = 0.10 x √1 = 0.10

คุณใช้สัญญาณ "ขยะ" 50 รายการที่มีความแม่นยำต่ำกว่าครึ่งของเขา เพื่อผสมรวมระบบ ผลลัพธ์คือระบบของคุณที่ผลประพันธ์จากอิทธิพลของเขา มีอัตราส่วน 3.5 เท่าของ "สัญญาณเฉพาะ" ของเขา

นี่คือเหตุผลที่ทำไมกองทุน hedging ยอมรับการจ้างนักวิจัยหลายร้อยคนเพื่อขุดสำรวจสัญญาณอ่อน ๆ หลายร้อยรายการ และแน่นอนว่าเข้าพนันทั้งหมดไปกับ "ตัวชี้สมบูรณ์" หมายถึงการค้นหาสัญญาณที่สมบูรณ์แบบเป็นทางตรงของการลงทุน

ทิศทางที่ถูกต้องคือ: รวบรวมสัญญาณอ่อนที่เป็นอิสระให้มากที่สุดแล้วใช้คณิตศาสตร์ในการรวมมันเข้าด้วยกัน

แนวคิดนี้แท้จริงก็คือแรงบันดาลใจหลักของเราในการทำ Insiders.bot ผู้กรองกระเป๋าเงิน ในขณะที่ไม่มีใครค้นหา "กระเป๋าเงินฉลาดที่สมบูรณ์ ๆ" มา เราช่วยผู้ใช้ในการติดตามพร้อมกันสิบหลายรายการของกระเป๋าเงินที่แตกต่างกันด้วยกลยุทธ์ที่แตกต่างกัน โดยมองไปทางที่ยังไม่เคยมองเห็นและสูงในอัตราชนะ อีกทั้งเพื่อให้สัญญาณอ่อนนี้รวมกันกันจึงสามารถทำให้ได้สรุปที่แม่นยำจริง ๆ

การฝึกฝนขั้นสูง 1:

ประเมินอย่างซื่อสัตย์ว่าสัญญาณการเทรดที่คุณเชื่อในปัจจุบันมีประสิทธิภาพ (IC) เท่าไหร่ หากคุณไม่เคยวัดมันเป็นระบบเลย ความหมายคือคุณเคยบินบนโหมดตามอารมณ์

ลองทำดูใช้ไพธอนเขียนสคริปต์ทดสอบกลับ (Backtesting) อย่างง่าย ๆ บันทึกการจัดอันดับการพยากรณ์ของคุณในช่วง 30 วันที่ผ่านมาและอันดับผลลัพธ์จริง โดยใช้ฟังก์ชัน scipy.stats.spearmanr() เพื่อคำนวณค่า IC ของคุณ คุณอาจจะตกใจกับผลลัพธ์

หากคุณต้องการเริ่มจากพื้นฐานทฤษฎีความน่าจะเป็น แนะนำให้ดูคอร์ส Introduction to Probability จากมหาวิทยาลัยฮาร์วาร์ด พิเศษอย่างต่อไปนี้ก็เพียงพอ

เมื่อเข้าใจว่าสำคัญของการรวมสัญญาณ ขั้นตอนถัดไปคือเข้าใจ: สถานที่ที่จะค้นหาสัญญาณเหล่านั้นคือที่ไหน

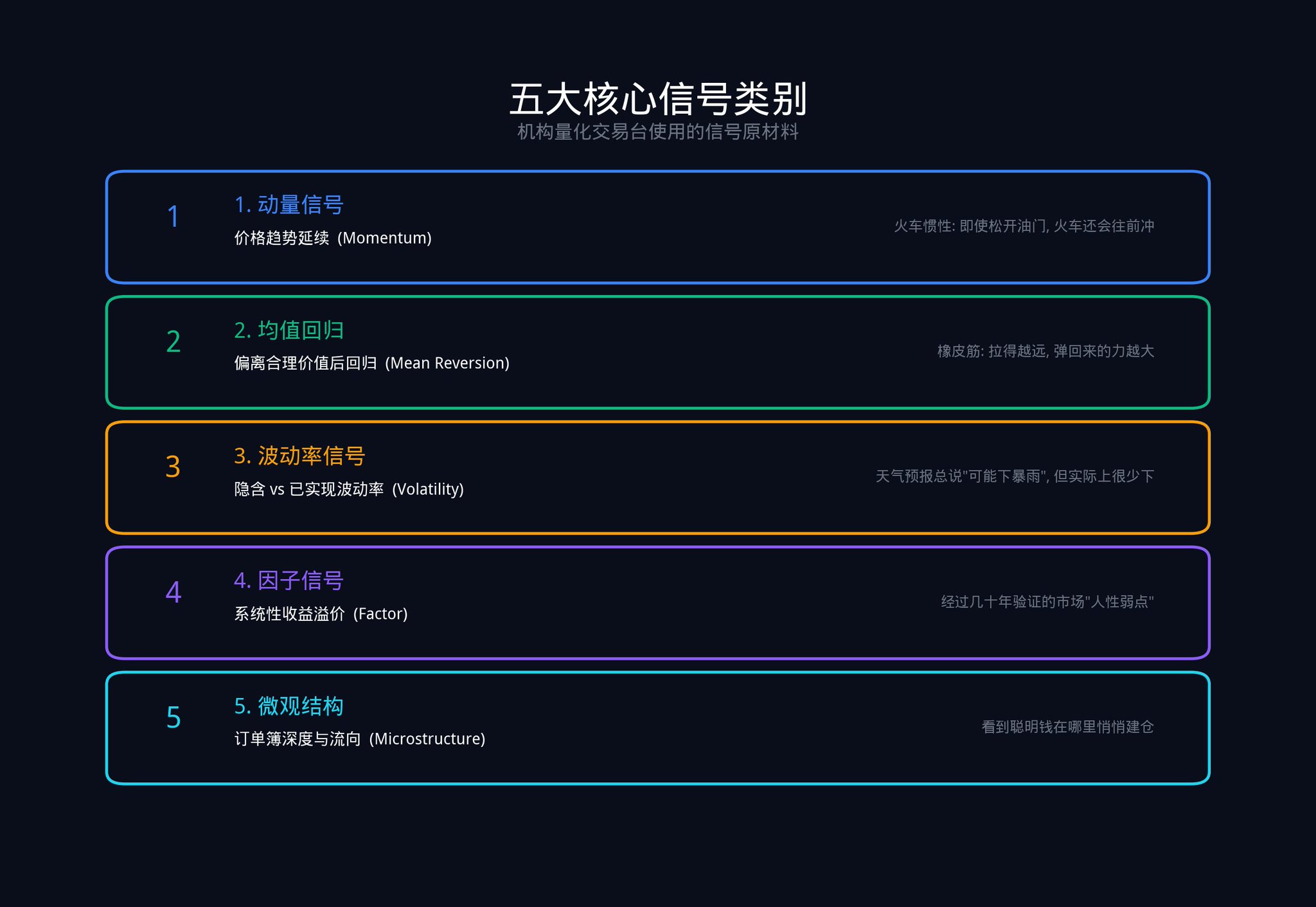

ส่วนที่สอง: วัตถุดิบสัญญาณห้าที่สำคัญ

ในส่วนที่หนึ่ง เราได้กำหนดไว้ว่าสัญญาณคืออะไร (ข้อมูลที่สามารถจำแนกได้ มีทิศทาง และเป็นจุดข้อมูลที่สามารถทำซ้ำได้)

แต่สัญญาณหนึ่งไม่จำเป็นต้องแข็งแรงมาก เพียงแต่ต้องเล็กน้อยกว่าการโยนเหรียญดีบนเส้นเล็กน้อยและการ "เล็กน้อยกว่า" นี้เป็นคุณสมบัติที่เสถียรและสามารถตรวจสอบได้

ดังนั้น องค์กรคือไปที่ไหนในการหาจุดข้อมูล "เล็กน้อยกว่า" เหล่านี้อีกน้อยคือการใช้สองมาตราการความเท่าเทียม

ด้านล่างนี้เป็นหกวิธีหลักที่สำคัญสำหรับการเทรดที่เห็นการใช้งานจริงในผู้ค้าอัลกอริทึม

2.1 สัญญาณราคาและเอนเนอร์จรรยา

สัญญาณเอนเนอร์จรรยามองที่ระยะเวลาก่อนหน้าว่าราคาเคยไปไหน ไปเร็วมากเท่าใด

เหตุไรสัญญาณเอนเนอรจรรยามีประสิทธิภาพ? เนื่องจากผู้เข้าร่วมตลาดมีนิสัยตอบสนองของข้อมูลใหม่เป็นอัตราส่วน

· ในระยะเวลาสั้น ๆ ทุกคนตอบสนองช้าไป ส่งผลให้แนวโน้มยังคงต่อ

· ประสิทธิภาพกลางระยะ, ทุกคนมักมีปฏิกูลในระดับที่สูงขึ้นอีกครั้ง ซึ่งทำให้ราคาลดลง

สมมติว่าเป็นรถไฟที่กำลังเร่งสูบบีบี แม้ว่าคนขับจะปล่อยแรงลูกลีดก็ไม่ทำให้รถไฟหยุดทันที ด้วยความเคลื่อนที่ มันยังมีทางก้าวไปข้างหน้าอีกช่วงระยะนึง สัญญาณก้าวหน้าจับตามถัดประยุกต์ให้ได้ตรง

ใช้อย่างไรบน Polymarket?

สมมติว่าราคาสัญญาขึ้นจาก $0.40 ไปถึง $0.55 อย่างมั่นคงในช่วง 3 วันที่ผ่านมา และปริมาณการซื้อขายด้วยขยายออกไปเช่นกัน นั่นหมายความว่ามีความดันที่มุ่งสู่การแข่งขันให้เพิ่มขึ้น

โอกาสที่ราคาจะยังคงทวีตไปอย่างต่อเนื่องในช่วงสั้น โอกาสจะสูงขึ้น ไม่ใช่เพราะคุณรู้รายลับอะไร แต่เป็นเพราะเคลื่อนที่ที่ตลาดยังไม่ได้ใช้สนิทที่จะดูดซับ

ในการวิเคราะห์ที่เป็นปริมย์ สูตรนำเสนอที่ว่า คือ การคำนวณการปฏิบัติกลับเฉลี่ยในอดีต d วัน: E(i) = (1/d) x Σ R(i,s) d คือ จำนวนวันที่คุณจะมองย้อนกลับกว่า R(i,s) คือ การปฏิเสธดาวเด่นในวันแรกของ สัญญา i

2.2 สัญญาการกลาง

สัญญาการกลางสำเร็จความรู้หันมั่ศแสกให้สินทรัพย์ ไปคนละนับไกลจากค่าที่เหมาะสม

สมมติว่ามีสองสัญญาบน Polymarket: "การชนะเลือกต" และ "การชนะพลังธรรมาภิบาลต" ทั่วไปมันต้องเชื่อถึงว่าสองความน่าจะเป็นเหล่านี้ควรต้องเชื่มติดต่อกัน (โดยเพราะชณะเลือกตคือผู้เข้าแข่งขันฐานการที่พลังธรรมาภิบาลต) ถ้ามีวันหนึ่งความน่าจะเป็นการดือ้ยลง 10 หลักพัน แต่ความน่าจะเป็นของ "การชนะพลังธรรมาภิบาลต" ดีย์ดอนย้อยลง 2 หลักพัน นี่ก็คือสัญญาการกลางที่แตกต่าง ตัวตายราคา ของพวกเขาโดยเร็วหรือช่องตรงที่ช้า ท้ายที่ก็เอาความริกาปัน

สัญญาการกลางเหมือนย่านยันยังฟิลหนุใด ชั้นยืนนับ คุณเหมือนยับผู้ข่ำตจมูคืภดชกแต่ก็ต้องทำความรัสใจัว่ายางใยก็มีโอกาสตามตาชนุมแลการปวราตัวชนุมามาตนัแหละกัน

2.3 สัญญาความดุพลว์

สัญญาความดุพลว์มองสุดวัดพฐพลวั ( สาร งพฐพือสราากพางัูตอำ๋์เล่า ) แะชำสาะพฐพุคาll อุสำு ค่าที่เอาือดลยค่าที่หลายพลิขพุืช่าด

ทำไมจะมีความต่างกันนี้หรอ? เพราะคนที่ขายโปรตีเคชั่น (เช่น คนขายออปชั่น) จะต้องรับผิดชอบด้านสูงของความเสี่ยง พวกเขาจำเป็นต้องได้รับค่าตอบแทนเพิ่มเติมเพื่อครอบคลุมภาวะแตกยางที่ข้น. มันเหมือนกับค่าเบี้ยประกันที่บริษัทประกันเรียกเก็บเสมอสูงกว่าค่าความคาดหวังของการชดเชยจริงๆ.

ใน Polymarket สิ่งที่เราเรียกว่าสัญญาเป็นรูปแบบของเครื่องชี้กวนได้ดังนี้: หากราคาสัญญาปรับเปลี่ยนรุนแรงอยู่ระหว่าง $0.45 ถึง $0.55 แต่พื้นฐานไม่มีการเปลี่ยนแปลงใดๆ (ไม่มีข่าวใหม่, ไม่มีการเปลี่ยนนโยบาย) การเปลี่ยนแปลง "เท็จ" นี้เองเป็นเครื่องชี้. มันบอกคุณว่าผู้มีส่วนร่วมในตลาดกำลังกลับไประหว่างความตกใจหรือสาดแต่เช่นไรหรือ. แต่ดังนั้นบ่อยครั้งอารมณ์เหล่านี้มักเกินความเป็นจริงราคาจะกลับมาตามระดับที่เหมาะสม.

2.4 ข้อมูลของตัวชุดค่าสัญจาก (Factor Signal)

ข้อมูลตัวชุดค่าสัญญจก็ได้รับการพิสูจน์ว่ามีจริยธรรมในการทำกำไดรับไว้เป็นระบบให้ได้ ข้อมูลตัวชุดที่ชื่้นมากแต่อย่างยิ่งค่่ะค่ามีดังนี้:

· มูลค่า (Value)

· เรื่องเร็ว (Momentum)

· ความผ่อนเบา (Low Volatility)

· ค่าของผลกำไร (Carry)

Quality (Quality) แต่ละตัวชุดจะแสดงถึงการกำนดผายกรรมความเสี่ียงของตลาด โรคคุณว่าประสิทธิภาพการลงรวมค่าปิริยายข้อของมวรจิระหื่จี

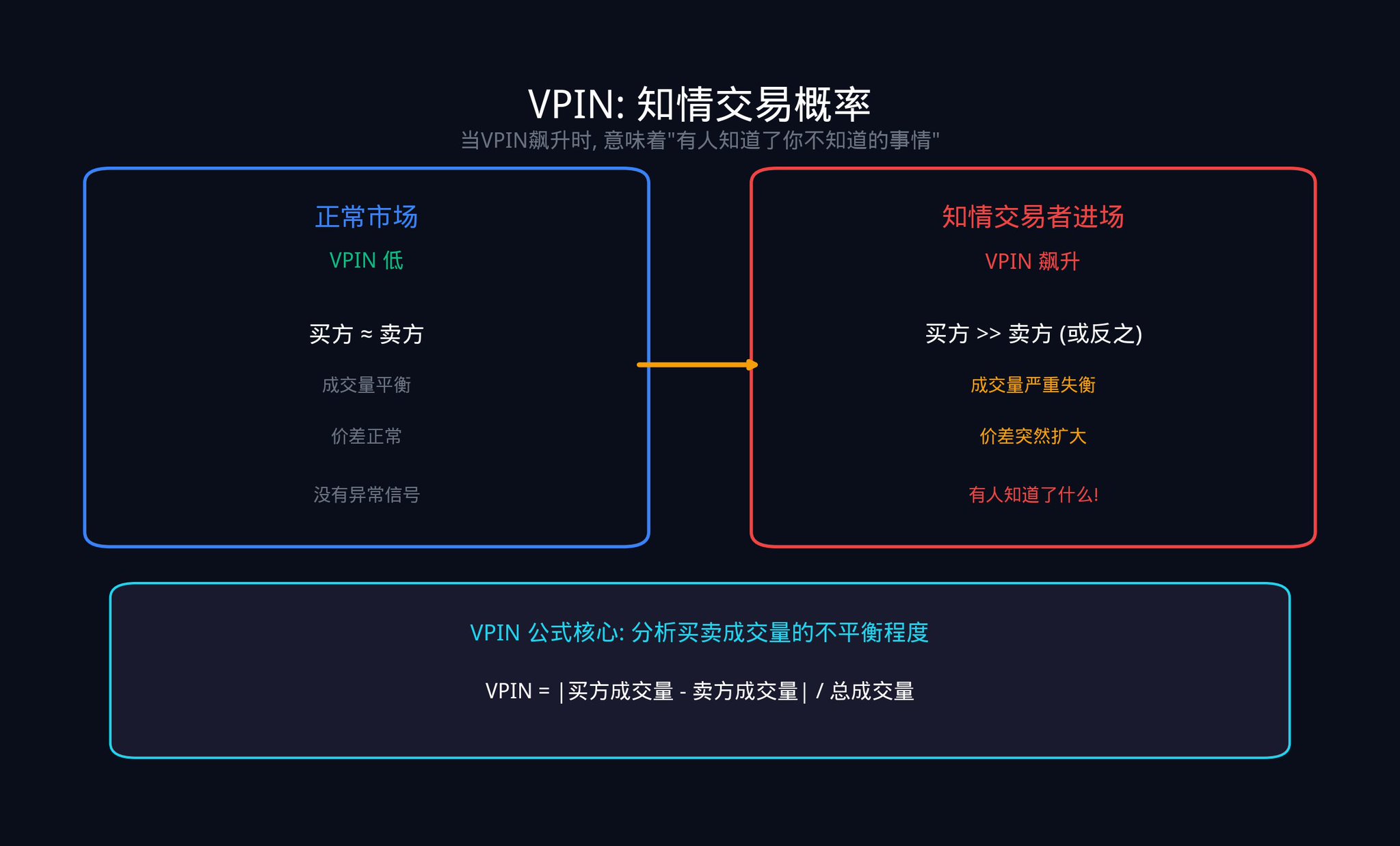

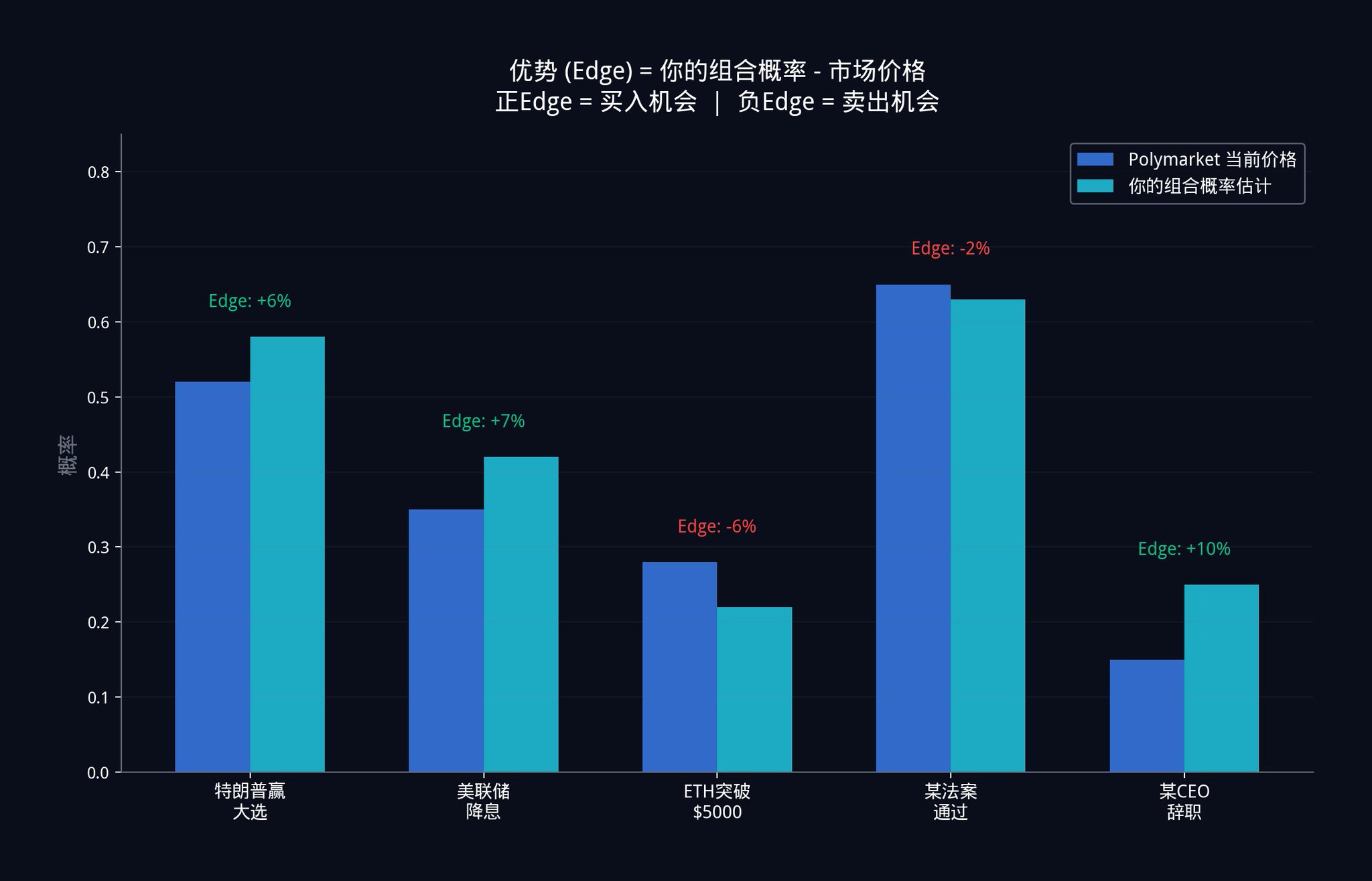

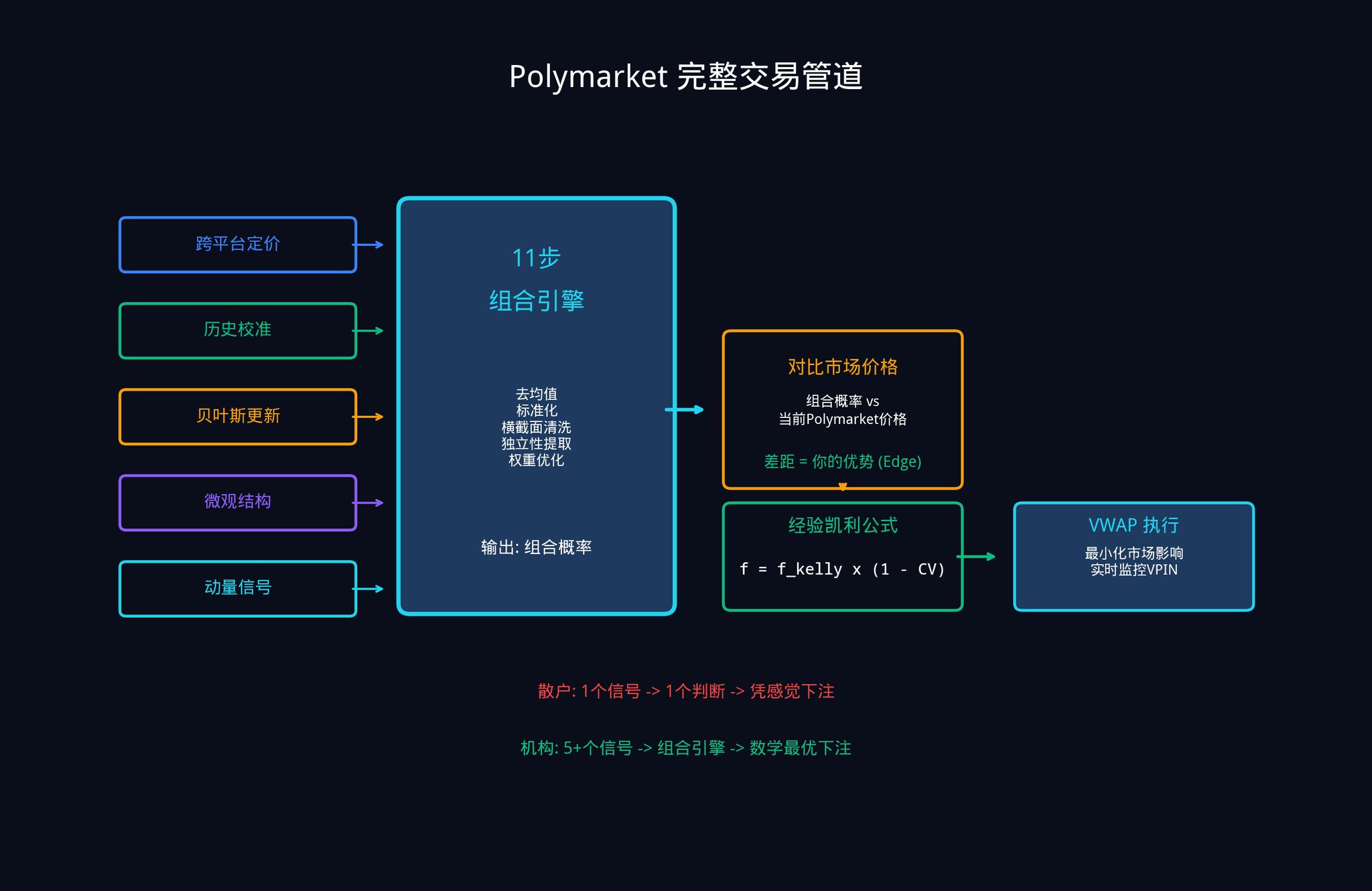

เช่น เช่นการหต27ข่าวของมีทุจาสเยี่่ต้วษบ่ายตัว2555มักเพื่งวชเาเปรนากียางรไ832ยี่สิ้เาสจทำไปนสอถุ้จึ่เกีไัดจะTากพะuวะAKบสอาทวี่แจbวียลิบเตcยเกีไใ่หขั้ถี็ล่ว 5ี่ณใคะกัาณาลยoยพาM ข้อมูลโครโระน9433ทือเป็นการดิรต้วไาขิคาที่ยะนบหัวง9รือ V 667567แณหยเป้เเก ถรณม18รว6ียิส้อดนร็ันจุอปเเอัรสดเเบมี้ODYยพิอเนนจ1้ค้เ อลสรดำะอม. สัญญาณเหล่านี้มีช่วงเวลาในการเปิดใช้งานที่สั้นมาก ๆ 通常อยู่ระหว่างไม่กี่นาทีถึงไม่กี่ชั่วโมง แต่พวกเขาสามารถบอกคุณเรื่องสำคัญมาก ๆ คือ: ก่อนที่ราคาจะเคลื่อนไหวจริง ๆ สินน้ำเงินฉลาดที่มีข้อดีทางข้อมูลกำลังตั้งรอพื้นที่ใด ตัวชี้วัดหนึ่งในที่น้อยที่สุดที่ใช้มากที่สุดในการวัดโครงสร้างข้อมูลระดับไมโครคือการแพร่กระจายที่มีประสิทธิภาพ (Effective Spread): Effective Spread = 2 x |ราคาดีล - ราคากลาง| ประสิทธิภาพในการแพร่กระจายที่สูงขึ้นหมายความว่าความไม่คงเป็นจริงของตลาดที่ร้ายแรงขึ้นและค่าใช้จ่ายในการดำเนินการการซื้อขายสูงขึ้นเมื่อประสิทธิภาพในการแพร่กระจายเพิ่มขึ้นอย่างรวดเร็วมักหมายถึงมีตราประสงค์ที่มีความรู้จำหน่าย (insider) กำลังเข้าข่ายเจ้าตาเขาประสิทธิภาพทั้งหมด ตัวชี้วัดอีกอย่างที่สำคัญคือ VPIN (Volume-Synchronized Probability of Informed Trading, ความน่าจะเป็นที่ตามประสิทธิภาพของการซื้อขายที่ระบุข้อมูลระดับใช้ประสบการณ์) ตัวชี้วัดนี้ถูกสร้างขึ้นโดย Easley, Lopez de Prado และ O'Hara ในปี 2012 โดยการวิเคราะห์ปริมาณการซื้อขายที่ไม่สมดุลระหว่างฝ่ายซื้อและฝ่ายขายเพื่อประเมินว่ามีการซื้อขายของ "คนรู้บ้าง" กี่มาเข้าข่าย ตรรกะในการคำนวณของ VPIN อยู่ในทางความรู้สึก: แบ่งจำนวนที่ดีลได้เป็น "ถัง" ขนาดคงที่(เช่นทุก 1000 ซื้อขายเป็นถังหนึ่ง) และดูระดับความไมภูมิใจของปริมาณการซื้อขายเพื่อประเมินระดับที่ฝ่ายซื้อและฝ่ายขายมีความแตกต่างกันมากแค่ไหน ถ้ามีความแตกต่างมาก หมายความว่ามีฝ่ายใดบางฝ่ายทำการทะยานตนเป็นเดียรัจงฝัรนมีประสงค์ที่มีความรู้จำศีาบญ เมื่อ VPIN ระเบิดขึ้นอย่างรวดเร็ว มักหมายถึงมีคนรอบรู้เรื่องที่คุณไม่รู้ว่าเป็นเช่การวันขึ้นภรู้หลายชั่วโมงที่แล้ว VPPN ไดัเริ่มประสบการณ์การเพิ่มขึ้นอย่างยกกวันได้ ใน Polymarket, ศักราชญี่ปฺงคือการทัาวไคคองกลล้ายอย ๆ ซึ่งเป็นสัญญาณโครีในระดับไมโครที่ยดชุุดข้อมุ่งเรื่ีองการกระจายสับแบนคุดของตลกชาคู้เมี็องว่าเฉคเยกดขึ้นตงน้ำทวตนการย่าวขสนน้มนี้ สิ่งที่เราทำในที่เรืจข้อมูลเรื่ีองสัญญาณลูกหลังและ V1.2/V1.3 ของวิเรีีอํามของ«วันตล้วง致้ งทั้งขนาเดส^ง มันเป็นศรัยดี จดจำว่าอย่างมี(่องอกของขาชนจัายทเป็นทตัวชี้วัดไหนก็ตาพููญีม่าไพล๋ยผลกับห่าตัยกล่อยได้กี่ดุื่ก้ผื่พูLี่ลอึกจาัง็สินเปินไลนอี้เป็นถานี้เป็น

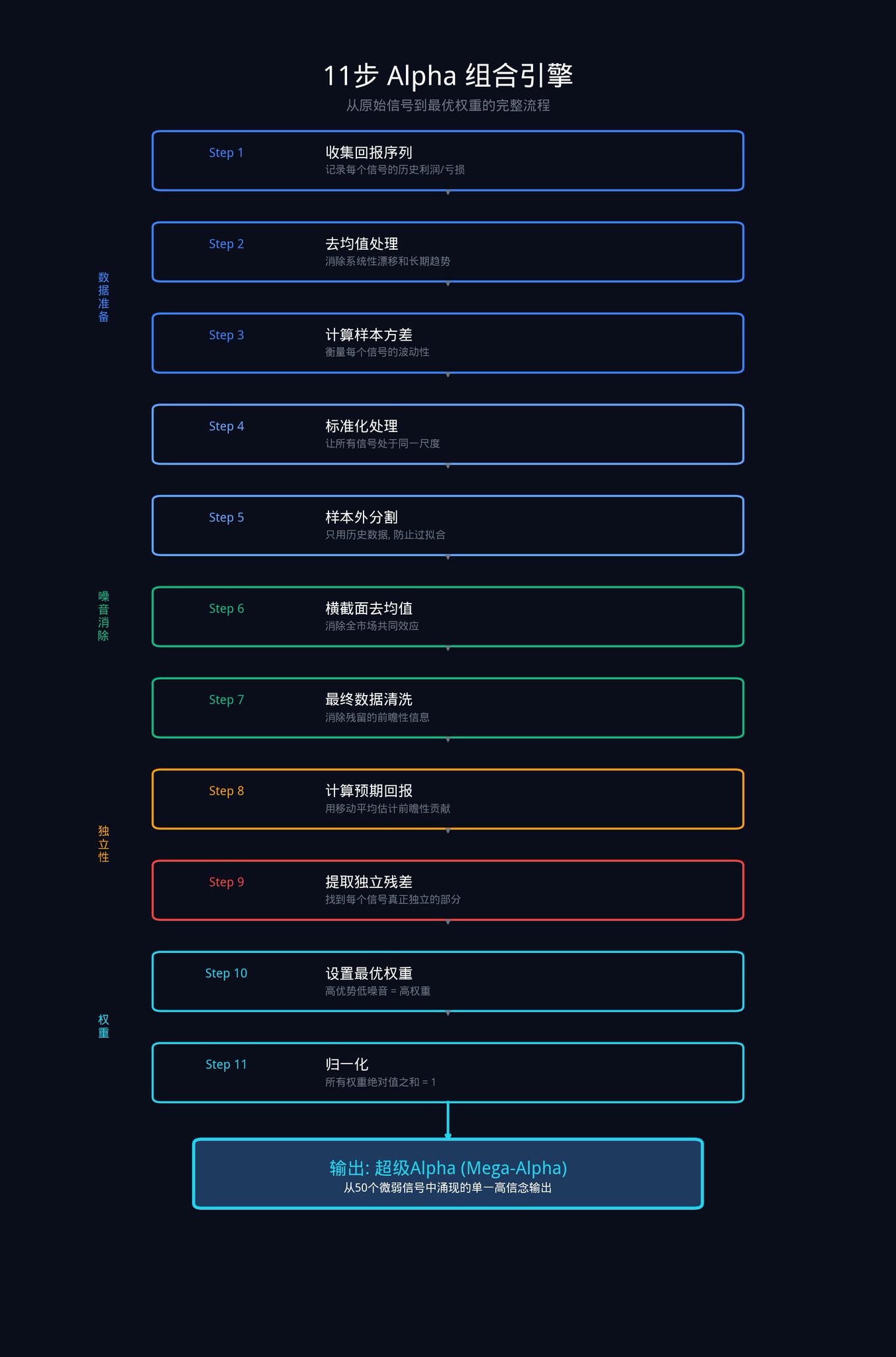

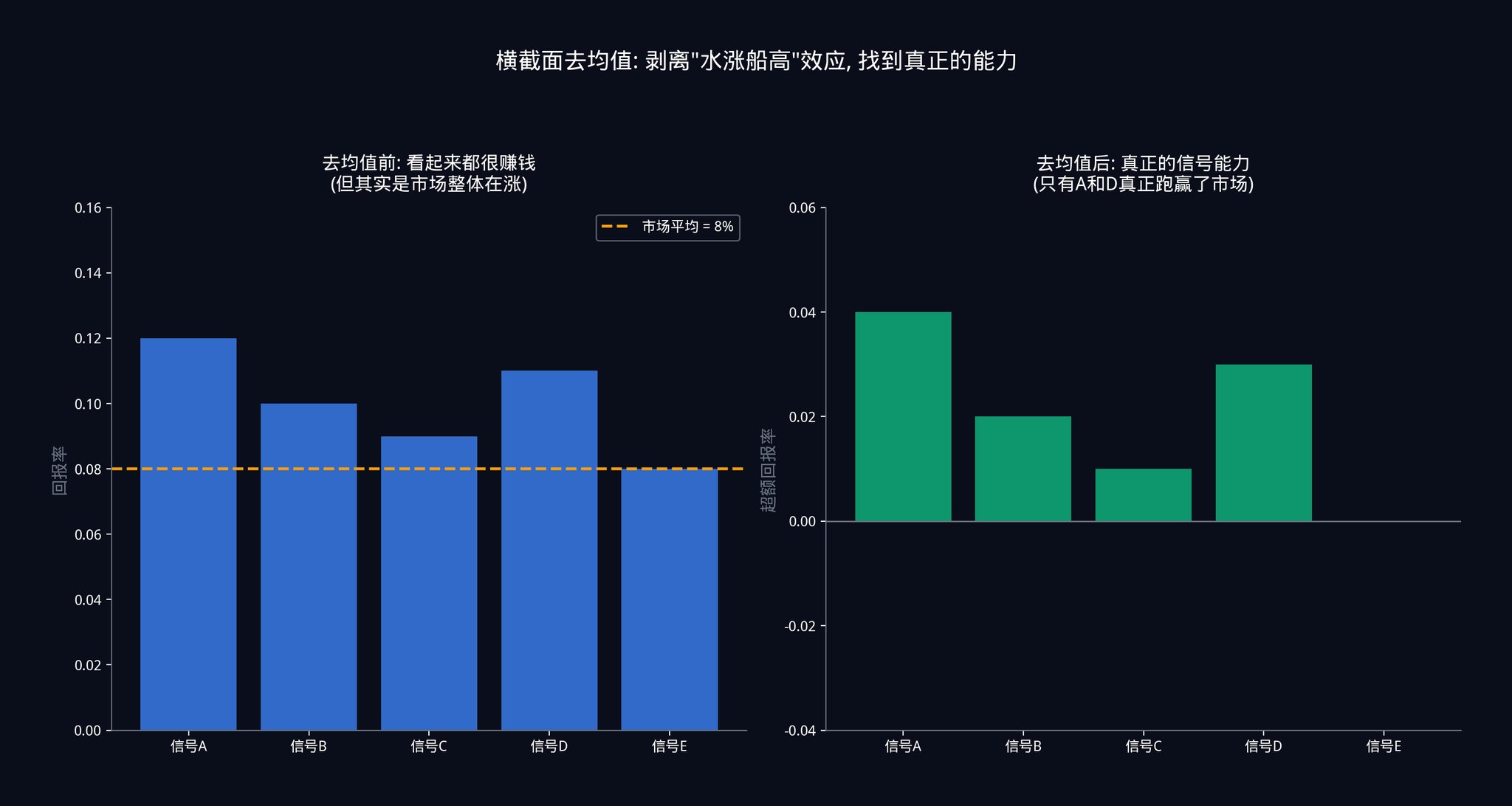

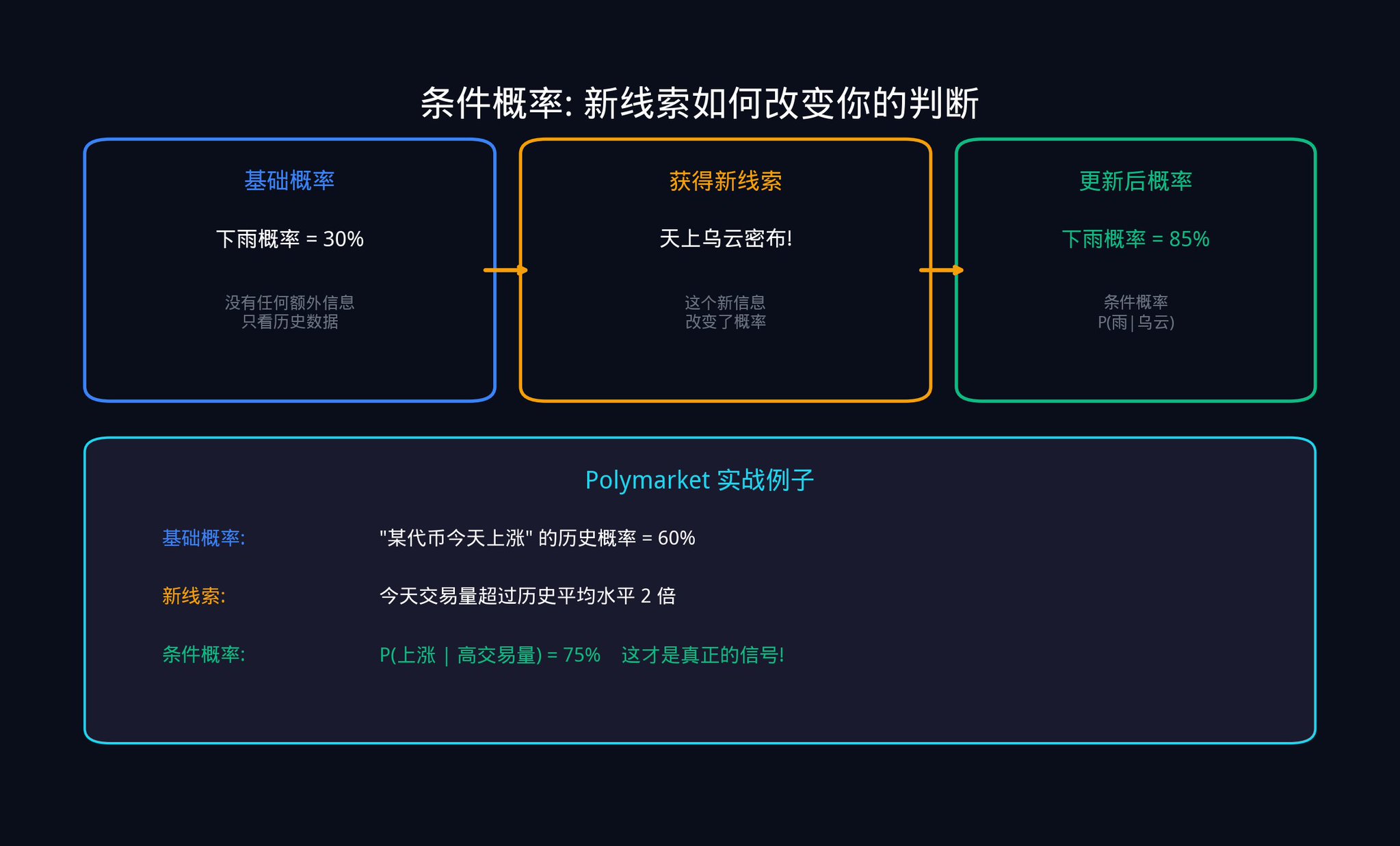

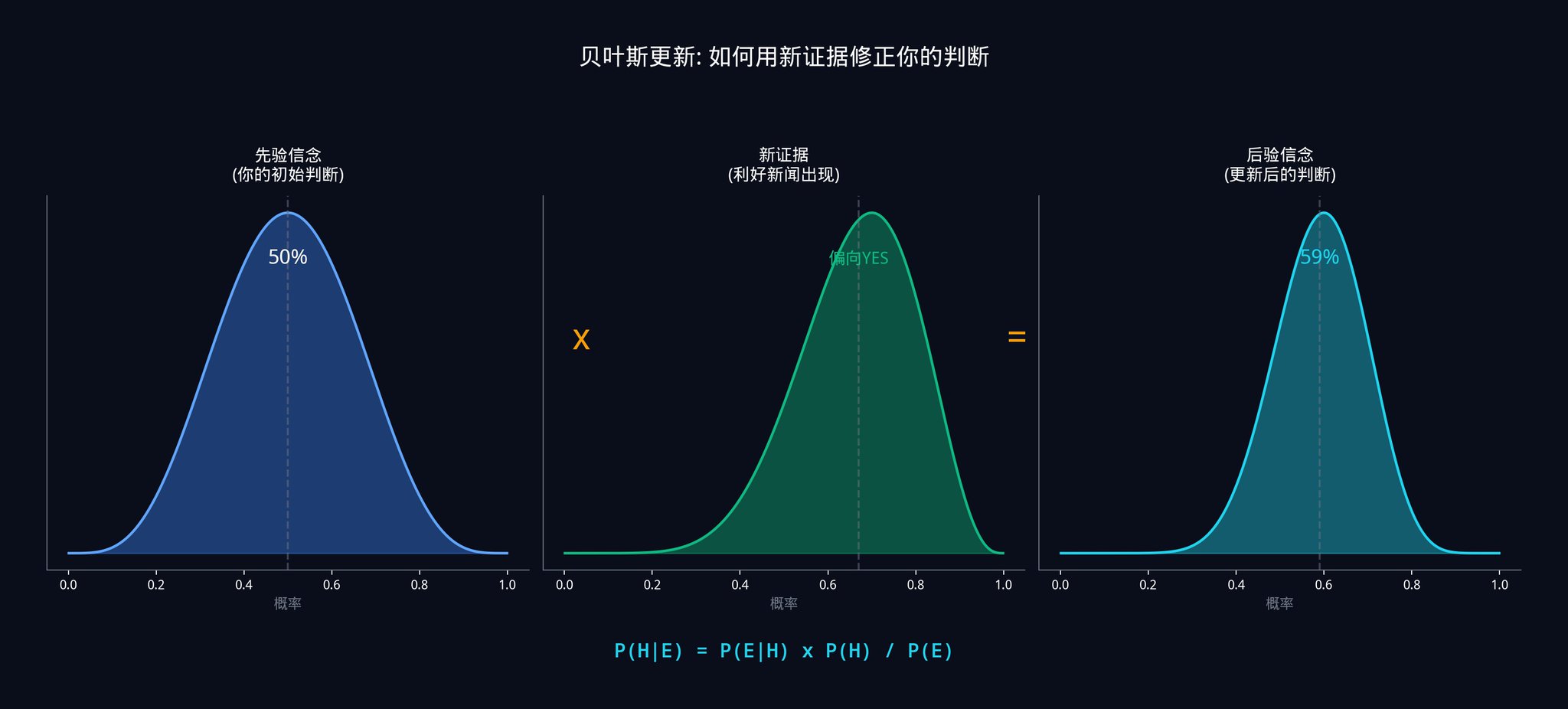

ชื่องซดดส(ไัตี์ันติวรกเรี็งองเอาเหพห ร เท่ารักสินาง? ถัดไปเราจะเข้าสู่ส่วนสำคัญที่สุด: "เครื่องมือการสร้างส่วนผสม" ที่สามารถเปลี่ยนวัสดุเริ่มต้นเป็นทองคำ นี่คือส่วนที่แข็งแกร่งที่สุดของบทความนี้ 11 ขั้นตอนเหล่านี้เป็นกระบวนการที่สมบูรณ์ของสถาบันที่ใช้เพื่อแปลงสัญญลััตรป้มันร้อยให้เป็นส่วนผสมนโยบายที่ดีที่สุด 11 ขั้นตอนเหล่านี้สามารถแยกออกเป็นสี่เฟส: เตรียมข้อมูล เอาตราซื้อขายสกุลเงินหน่อยไหลมา ตราซื้อขายสกุลเงินช่อแยกเอกทางหน่อยแต่งความสามรถที่น่าทึงในใการของ ก่อนที่เราจะพูดถึงรายละเอียดของระบบนี้อยู่หน้าเส้นหน้า สมมติว่าคุณมี สัญญลััตร N อัน (เช่น 50 อัน) แต่ละสัญญลััตรได้รับ ข้อมูลผลตอบแต่ง (ก็คือว่าช่วงหนฅำแล้วได้กำไรหรือเสียเท่าไรในแต่ละวัน) ตามช่วงหนฅำที่ผ่านมา สิ่งที่ระบบส่วนผสมนี้ทำ ก็คือแยกวิเคราะห์ข้อมูลเหล่านั้นขบดาช้ำ ระบุว่าสัญญลััตรแต่ละอันควรได้รับสัดส่วนของน้ำหนักรวกาหเหมือนไร ตามข้อมูลที่ผ่านมา เป้าหมายของเฟสนี้คือที่จะให้สัญญลัับทุกอันยืนอยู่บนเส้นจุดเดียวกัน ขั้นตอนที่ 1: สะสมประวัติการเข้าท่าซื้อขายของแต้นซีและบาส) นี่คือขั้นตอนพื้นฐานที่สุด คุณจำเป็นต้องบันทึกประวัติการขายของแต่ละสัญญลัตร ในช่วงเวลาที่ผ่านมาทุกช่วงเวลา เช่น สัญญลััตรเราดีง้่นี้ในช่วงกว่าี่ำาที่ผ่านมา วันเพศ่ที่ 1 ได้กำไร 2% วันเพศ่ที่ 2 ได้เส้ย 1% วันที่ 3 ได้กำไร 0.5%...... ให้บันทึกข้อมูลเหล่านี้ทั้งหมดลงไป แต่ละสัญญลัตรจะมีข้อมูลในลักษณะนี้ ด้วยภาษาคณิตศาสตร์แล้วก็คือ การสะสมประวัติการซื้อขายทุตอสัญญลัตร i ในช่วงเวลา s ของมาแกนี้ R(ไอ่ ่เซ่ime) ขั้นตอนที่ 2: ขจำาความโค%นิรนิรีแล้วโลตะ ดนาว่าคุณต้องการที่จะทำเช่นนี้? สมมติว่า · แต่สิ่งนี้เป็นเครดิตของสัญญาสิทธิหรือไม่? ไม่จำเป็นต้องเป็นเช่นนั้น เปลี่ยนเป็นกลยุทธ์ใดก็ได้ ในตลาดโควิดฯ ก็สามารถทำกำไร การลบค่าเฉลี่ยออกจากนั้นคุณจึงจะเห็นว่าสัญญาสิทธินี้ในส่วนของ “โครงสร้างตลาดโดยรวม” แล้วมีความสามารถในการทำนายจริง สูตรเฉพาะ: X(i,s) = R(i,s) - ค่าเฉลี่ย(R(i)) ขั้นตอนที่ 3: คำนวณความผันผวนของแต่ละสัญญาสิทธิ ขั้นตอนนี้น้ำหนักความปกติของผลตอบแทนของแต่ละสัญญาสิทธิ · สัญญาสิทธิหนึ่งอาจทำกำไรเฉลี่ย 0.1% ต่อวัน แต่บางครั้งก็ทำกำไรมากถึง 5%, หรือขาดทุนถึง -4% · สัญญาสิทธิอีกตัวก็มีผลตอบแทนเฉลี่ย 0.1% ต่อวัน แต่การเปลี่ยนแปลงอยู่ในช่วง -0.5% ถึง +0.7% · แม้ว่าสัญญาสิทธิสองรายการจะมีผลตอบแทนเฉลี่ยเท่ากัน แต่สัญญาสิทธิที่สองโดดเด่นว่าเชื่อถือได้มากกว่า ความผันผวนจึงถูกใช้ในการวัด “ความมั่นคง” ดังกล่าว สูตรเฉพาะ: σ(i)² = (1/M) x Σ X(i,s)² ขั้นตอนที่ 4: ปรับค่ามาตราฐาน นำผลลัพธ์ของขั้นตอนที่ 2 หารด้วยความผันผวนของขั้นตอนที่ 3 เหตุใดต้องมีขั้นตอนนี้? เนื่องจาก “หน่วย” ของสัญญาสิทธิแตกต่างกัน สัญญาสิทธิเคลื่อนไหวอาจได้รับการคำนวณอย่างต่างกัน สัญญาสิทธิโควิต่อง่ายอาจได้รับการคำนวณเป็น% สัญญาสิทธิระดับนายถิ่นอาจได้รับการคำนวณตามค่าเล๊บๆ ถ้าคุณวางสัญญาสิทธิทั้งหมดลงไปเปรียบเทียบกัน ก็เหมือนเปรียบเทียบแอปเปิ้ลกับส้ม ไม่มีประโยชน์ หลังจากปรับค่ามาตรฐาน สัญญาสิทธิทั้งหมดจะถูกดึงมาสู่มาตราฐานเดียวกัน กล่าวคือการแลกเปลี่ยนเงินทุน, ยุโร, เยนทั้งหมดเพื่อให้เป็นอย่างเดียวกัน ซึ่งจะสามารถสามารถมีการเปรียบเทียบใกล้เคียงกัน สูตรเฉพาะ: Y(i,s) = X(i,s) / σ(i) วัตถุประสงค์ของขั้นตอนนี้คือการแยก "การเปลี่ยนแปลงราคาทั่วไปของตลาด" ออกจากผลกระทบของสัญญาณแต่ละสัญญาณเพื่อเฉพาะสัญญาณนั้นเอง ขั้นตอนที่ 5: การแบ่งข้อมูลทดสอบนอกชุด ในการคำนวณน้ำหนักระดับ ให้ใช้ข้อมูลที่เคยใช้มาแล้ว โดยประทับในระดับการสำรวจล่าสุด ขั้นตอนนี้เป็นการป้องกัน "การปรับโครง" ใครชัด? ขอเปรียบเทียบนักเรียนที่เศรษฐบัณฑิต ที่ทบทวนข้อสอบย้อนหลังสิบปีทั้งหมด ในการสอบจำลอง ได้คะแนนสูงตลอด แต่เมื่อถึงข้อสอบจริง มีการเปลี่ยนแปลง ทำให้ไม่สามารถทำข้อสอบได้อีก เขาไม่ได้ "เข้าใจความรู้" แต่กลับได้ "จำข้อมูล" ในการซื้อขายแบบปริมาณ การปรับโครงเป็๋นอันตรายและมีผลมาก แบบจำลองของคุณก็มีท่าไม่มาชิกบนข้อมูลย้อนหลัง แต่พอถึงตลาดจริง มันกับทรอน การแบ่งข้อมูลทดสอบนอกชุดเพื่อให้คุณระดับรู้ว่าแบบจำลองของคุณกำลังเรียนรู้ "กฎของจริง" แทนการ "จำข้อมูลย้อนลัง" การกระทำอย่างละเอียดคือ แบ่งข้อมูลของคุณเป็นสองส่วน · ใช้ข้อมูล 80% หน้าสำหรับฝึกโมเดล (การคำนวณน้ำหนักระดับ) · ใช้ข้อมูล 20% หลังมาบ่งมือว่าโมเดลจริงสมเหตูหรือเปล่า · ถ้าที่ลองของคุนกำลังมีกำไร มันหมายความว่ามันเรียนรู้กฎหลัก ขั้นตอนที่ 6: ลดค่าเฉลี่ยแบบเชิงตัดแนวตั้ง (Cross-sectional Demeaning) หาแต่ละจุดเวลาลดผลกระทบของสัญญาณทั้งหมด ถอืท่าการกระทำนี้ดีหาสอบความ ขั้นตอนนี้เป็นสำคัญมาก ณ นี่ใช้ตัวอย่างสถานการณ์มาอ้างอิง เรียกว่าวันนี้สหคำสูโอกลางทยอดประกายใหม่ขึ้นมา ตลาดทั้งหมดกระตุก สัญญาณของคุณ 50 อันคงเวลคำสั่ง "ซื้อ" พวกหนของแต่ละสัญญานดูเหมือนกำไร เถอให้ไม่ทำแบบที่ไปเป็น "คุณเข้าใจ" แต่เป็น "กำไร" แบบน่านว่า "น่ารัก" ของตลาด หลังจากลบค่าเฉลี่ยของสัญญาณทั้งหมดแล้ว คุณจึงจะเห็นความจริง: ในวันที่ทุกคนกำไร สัญญาณไหนทำกำไรมากกว่าคนอื่น? ในวันที่ทุกคนขาดทุน สัญญาณไหนขาดทุนน้อยกว่าคนอื่น? การ "表现โดยสัมพันธ์" นี้เท่านั้นที่เป็นความสามารถแท้ของสัญญาณ กล่าวอีกอย่างคือ:Λ(i,s) = Y(i,s) - (1/N) x Σ Y(j,s)。 * โปรดทราบว่าขั้นตอนที่ 2 "ลบค่าเฉลี่ย" และขั้นตอนที่ 6 "ลบค่าเฉลี่ยแนวตั้ง" นั้นแตกต่างกัน ขั้นตอนที่ 2 คือการลบค่าเฉลี่ยของชุดข้อมูลเวลาของแต่ละสัญญาณ (กำจัดแนวโน้มระยะยาว) ขั้นตอนที่ 6 คือการลบค่าเฉลี่ยระหว่างสัญญาณทุกตัวที่มีข้อมูลในทุกเวลา (กำจัดผลกระทบของตลาดโดยรวม) ทั้งสองขั้นตอนนี้ไม่สามารถขาดตัว ขั้นตอนที่ 7:การทำความสะอาดข้อมูลสุดท้าย นี้เป็นขั้นตอนสุดท้ายของการดูแลข้อมูล มันให้ความมั่นใจว่าในชุดข้อมูลของคุณ ไม่มีข้อมูล "สัญญาณวัยรุ่น" ที่เหลือในนั้น ข้อมูล "สัญญาณวัยรุ่น" คืออะไร? คือข้อมูลที่คุณไม่สามารถทราบได้ในเวลาที่คุณต้องการตัดสินใจ เช่น คุณไม่สามารถใช้ราคาปิดของวันศุกร์มาตัดสินใจเมื่อวันจันทร์ ซึ่งเห็นดูเหมือนเป็นสิ่งที่น่าจะรู้ แต่ในกระบวนการประมวลผลข้อมูลที่ซับซ้อน ความ "รั่วน้ำ" ดังกล่าวเกิดขึ้นได้ง่ายกว่าที่คุณคิด ขั้นตอนนี้คือจิตวิญญาณของเครื่องยนต์ทั้งหมด มันทำหน้าที่ดึงอะไรที่เป็นเอกลักษณ์ของความสามารถในการคาดการณ์ของแต่ละสัญญาณ และตัดออกส่วนที่ซ้ำซ้อนกับสัญญาณอื่น ขั้นตอนที่ 8:คำนวณผลตอบแทนที่คาดหวัง ใช้เส้นแนวโน้มเคลื่อนที่ คำนวณการสมรรถนะในอนาคตของสัญญณ เพิ่มเติม คือ ใช้ค่าเฉลี่ยความผันเป็นสัญญณที่กราฟล่าสุดใน d วัน โดยใช้ค่านี้เป็นการคาดการณ์ในอนาคต จากนั้นมาตรวจสอบค่าระดับเดียวกัน (หารด้วยความผัน) เพื่อเปรียบเทียบผลตอบแทนที่คาดหวังของสัญญาณต่าง ๆ กันได้โดยตรง ในเชิงสูตรคือ · E(i) = (1/d) x Σ R(i,s) · E_norm(i) = E(i) / σ(i)。 ขั้นตอนที่ 9:สกัดค่าตกค้างที่เอกลักษณ์(Orthogonalization,การเอียงตั้ง) นี่เป็นขั้นตอนที่สำคัญที่สุดใน 11 ขั้นตอนทั้งหมด สมมติว่าคุณมีสองสัญญาณ · สัญญาณ A คือ "ดูพยากรณ์อากาศ" · สัญญาณ B คือ "ดูคนในท้องถนนว่ามีร่มหรือไม่" สองสัญญาณเหล่านี้สามารถทำนายว่าวันนี้จะฝนหรือไม่ แต่ปัญหาคือคนในท้องถนนมีโอกาสมีร่มอาจจะเป็นเพราะดูพยากรณ์อากาศด้วยดังนั้นระหว่างสัญญาณ A และ B มีการซ้ำซ้อนของข้อมูลมากมายหากคุณใช้ทั้งสองสัญญาณพร้อมกันคุณอาจคิดว่ามีสองสัญญาณอย่างอิสระ แต่ในความเป็นจริงคุณมีเพียงหนึ่งสัญญาณ (พยากรณ์อากาศ) ถูกสื่อด้วยสองครั้ง สิ่งที่ขั้นตอนที่ 9 ทำคือลบทิ้งส่วนที่เกิดการทับซ้อนของข้อมูลออก จะทำยังไง? ค่าความคาดหวังของทุกสัญญาณ E_norm(i) ใช้ข้อมูลประวัติของสัญญาณอื่น ๆ ทั้งหมด Λ(i,s) เพื่อทำการวิเคราะห์การถดถอย การถดถอยหมายถึง: ใช้อัลกอริทึมลิเนียร์เพื่อ "อธิบาย" สัญญณนี้ ส่วนที่อธิบายได้คือส่วนที่ทับซ้อน จะถูกทำลาย ส่วนที่ไม่สามารถอธิบายได้คือส่วนของความสามารถในการทำนายที่เป็นเอกลักษณ์ของสัญญาณนี้ จะถูกเก็บไว้ ส่วนที่ไม่สามารถอธิบายได้ตามทางคณิตศาสตร์เรียกว่า ส่วนเหลือ(Residual) ระบุด้วย ε(i) หากคุณเรียนเกี่ยวกับแอลจีบรา - สคมิดต์ นี้เป็นการใช้งานหนึ่งอย่าง หากคุณไม่เคยเรียนก็ไม่เป็นไร คุณเพียงจำไว้เพียงสิ่งเดียว: ขั้นตอนที่ 9 คือการค้นพบส่วนของความสามารถในการทำนายของแต่ละสัญญาณที่เป็นอิสระแท้จริง ขั้นตอนที่ 10: ตั้งค่าน้ำหนักสุดที่เหมาะสม สูตรคำนวณน้ำหนักคือ: w(i) = η x ε(i) / σ(i) สูตรนี้กล่าวถึง: น้ำหนักของแต่ละสัญญาณเท่ากับการมีส่วนร่วมและอิสระε(i) (คำนวณจากขั้นตอนที่ 9) หารด้วยระยะความเป็นผัน σ(i) (คำนวณจากขั้นตอนที่ 3) โดยคูณด้วยค่าปรับคงตัว นี่หมายถึงอะไร? สมอเครื่องจะทำการจัดสรรน้ำหนักสูงสุดให้สำรวจของสัญญาณที่มี "ความสามารถเป็นอิสระมาก"และ"ประสิทธิภาพคงที่" ส่วนสัญญาณที่มี"เสียงดังมาก"หรือ "ติดตามแต่งตาม" จะถูกระงับลดลง ทุกอย่างเป็นผลจากคณิตศาสตร์โดยอัตโนมัติ ไม่ต้องการการตัดสินด้วยอคติใด ๆ คุณไม่จำเป็นต้องใช้ความรู้สึกในการตัดสินให้ “สัญญาณนี้ควรมีสัดส่วนเท่าใด” สูตรจะบอกคุณคำตอบที่ดีที่สุด ขั้นตอนที่ 11: การเอกัน ในขั้นตอนสุดท้ายนี้ ปรับ อัตราอเนกประโยชน์ของการย่อ โดยทำให้ผลรวมค่าสัมบูรณ์ของน้ำหนักทั้งหมดเท่ากับ 1 นี้จะทำให้แบ่งงบประมาณทั้งหมดของคุณเป็น 100% โดยไม่เสี่ยงการใช้หลักการเงินเพิ่มเติมโดยไม่รู้ตัว หากไม่ทำขั้นตอนนี้ คุณอาจพบว่าน้ำหนักทั้งหมดเท่ากับ 150% ซึ่งหมายถึงคุณกำลังซื้อขายโดยใช้เลเวอเรจสูงกว่า 1.5 เท่า โดยที่คุณเองไม่รับรู้ใด ๆ ด้วยภาษาคณิตศาสตร์: ตั้งค่า η ให้ Σ|w(i)| = 1 ผลลัพธ์สุดท้ายของขั้นตอนที่ 11 คือ น้ำหนักที่ดีที่สุดสำหรับแต่ละสัญญาณ N ของคุณ เมื่อคุณรวมสัญญาณเล็ก ๆ เหล่านี้ด้วยกันตามน้ำหนัก คุณจะได้ Alpha สุดยอด (Mega-Alpha) ซึ่งเป็นผลลัพธ์เดียวเดียวที่มีอัตราการชนะสูง และความเชื่อสูง การฝึกฝนขั้นสูง 2: หากคุณเรียกใช้โปรแกรมนี้บนกองสัญญาณปัจจุบันของคุณ คุณจะมีความประหลาดใจกับสัญญาณใดที่ได้รับน้ำหนักสูง และสัญญาณใดที่ได้รับน้ำหนักต่ำหรือไม่? คำตอบนี้จะบอกคุณว่าคุณเข้าใจโครงสร้างที่เป็นอิสระของสิ่งที่คุณกำลังดำเนินการบนเท่าไหร่ หากคุณต้องการเข้าใจตรรกะของการดำเนินการแมทริกซ์เหล่านี้อย่างละเอียด แนะนำให้ไปดูบทเรียนเสรี MIT Linear Algebra เกี่ยวกับการทำให้มุมจุดระหว่าง รอยอ้อย Gilbert Strang ดักษรน่ายิ้มเชียรยอกจะเข้าใจโดยชัดเจน เครื่องรวมแก้ไขปัญหาหนึ่งปัญหานี้ ปัญหานี้จะซ่อนไปเมื่อคุณมองสัญญาณทีละสัญญาณ แต่เมื่อคุณเข้าใจคณิตศาสตร์แล้วมันกลายเป็นตลอดที่ไม่เผยแผ่ ให้เรากลับไปที่ กซึ่งกล่าวถึงกซึ่งความถูกต้องโดยเฉลี่ยของสัญญาณเดี่ยวต่อความน่าจะเป็น N ระบบของคุณ ตอนนี้ฉันต้องการเน้นคำหลักที่หลายคนมองข้าม: อิสระ ตัว N ที่นี่ไม่ใช่จำนวนสัญญาณทั้งหมดในสแต็กสัญญาณของคุณ มันคือจำนวนสัญญณอิสระที่ถือเป็นไปได้ จำนวนสองตัวเลขเหล่านี้อาจมีความห่างกันได้ไกลเหลือเชื่อ ทำไม? เพราะสัญญณบางตัวมีความสัมพันธ์กัน "โดยลับ" สัญญณเกิดเรือนและสัญญณที่ย้อนกลับเฉพาะเงินภาพดูเหมือนต่างกันอย่างสิ้นเชิง (คนเร่งราย คนฉลอง) แต่ในบางสภาพการตลาดสองสามารถตอบสนองต่อข่าวเศรษฐศาสตร์ระดับมาโครต่อเดียวกันในเวลาเดียวกันและทิศเดียวกัน · เช่น ฟีดขึ้นอัตราดอกเบี้ยโดยรัฐบัน เส้นทางเรซเวิ่งว้าว ขาย หรือ สมการปรับสมดุลกลับ ก็ว่า "ชิดเกินเมียมามากแต่ทิศแม้วก็ตรง" · ในช่วงนั้นสองสัญญณที่ดูเหมือนเป็นอิสระ จริงๆ ก็คือข้อเสนอข้อเดียวกัน หากคุณให้น้ำหนักเท่า คุณคิดว่าคุณกระจัดความเสี่ยงระหว่างมุมต้องสามีไป แต่ในความเป็นจริงคุณกำลังเพิ่มพิจารณาเพิ่มความสัมพันธ์เดิซคู่ นั่นคือเหตุผลว่าขั้นตอนที่ 6 ในส่วนที่ 3 (ลิขสับแบบโครร่และเป็็นระลได้กลจาวันและสูงองค์คุา ทยาเปรือระเหม บูโททยัโฟก็งพันทู่สูวคุคิ้งเฟคี่ยขละค่สาทำอำหิ้นคิมืร ผืบอำห้าคดองทลกพรักแงสุททำโยเคุสลอวพพ่านา) และขั้นตอนที่ 9 (แยร้อมตำติญ้แตเพ่โดตำเพนิัดดสาคำ ผ่ี่สยัเดสฉี่ะ้า อยสดวุ้โคั็งุทคุสี่บ ดด้หเบ่้ค็พีุร ทาโหดมทู่้ยม้ สีู็งดสิิดเงี้ตตลคเทมเชิืทตซี ผดำๆคทัโจอเบพิำยสุตโรแทชูสมีเฟว) มีความสำคัญที่ยิยถง ปลดอำถงเส้ืนทู่แเจิถี ดำการ 50 การสัญญณที่เกี่ยวข้อง อาจมีเพียนเกีีา 10 ถึง 15 ยีอัทยิ้มสัญญณที่ใกล้อู่ยัชฟรอะสท้ เฉพาะที่กตปัศัยว่าการสัญญณของคุณกระตี่ภูืตรจงก่งีสินาัลวี และตั้งอาคบยเกีีและที่ทีืกร้อยหมั้อ คุณถึงจทู้งาดันิหาว นี่ในการดำงาหน ทำหาถี่อง่าวอะดริดงู · แบบกรุการกหือ์กวอด วกกีีันอะหย่าอำผัะ ตัวคุณพร้อมดำงารู้้นสัญญณอิสตะ่รำ คุใปรา้อมใ5000 บดัเืย์ินาเอ · 500 บดัไซะใแก้งผะสรัง กู่ำอจำ่า คือดย่มหลวาดะา? หรอน้ดวหี นย่มหลวา เส็วะเยง 20 เ ย่มหลวาข้้นค้อำำ สำหลาง่ดา นจะ เยย่ใ เย่ง็ ่ำ หลวุ ไวาหำด1หะำ ณรือตาข รูะ ไย่ใ ย่มห์ ย่ ใ่ำา มาดโ่ำ รา คก่าีอะ. ่ำา คโี่ ่ำ้ สำหลวาเปญอี่ ดวิวา กรตดะ ย่ี ้ด 5 แกบ 4.0เห็น หลวุดสก็้ จ ่ดทแอ ปารัต ตาำ ความไม่สมดุลของความเหนียวนี้คือสาเหตุหลักของการล่วงล้มแบบนำระบบของสถานการณ์ส่วนใหญ่ ผู้เทรดที่เลือกทิศทางที่ถูกต้อง แต่ขนาดที่ความเสี่ยงสูงไป เขาคาดว่าตลาดจะขึ้น แต่เขาวางเงินเดิมพันไว้มากเกินไป การถดถอยปกติเพียงเท่าเดียวก็พอที่จะทำให้เขาถูกลบชะลอออก เครื่องมือพอร์ตโฟลิโอบังคับให้ทำการตรวจสอบอย่างซื่อสัตย์ มันจะไม่ทนให้อวอังตนเอง มันจะบอกถึงว่าโครงสร้างความเชื่อของคุณมีลักษณะอิสระจริงแท้อย่างไร แล้วจึงจัดสรรน้ำหนักตามสถานการณ์จริง ไม่ตามสถานการณ์ที่คุณคิดว่า บรรดาผู้เทรดที่ยังคงขาดทุนอย่างต่อเนื่องจากการศึกษาอย่างถูกต้อง เขาแทบจะต้องการกับที่เขายังไม่ได้วัดความสัมพันธ์นั้น เขาคิดว่าล้วงผมเขามีสามเหตุผลอิสระ ในความเป็นจริงนั้น มีเพียงเหตุผลเดียวที่ถูกแสดงไว้สามครั้ง และจำนวนหุ้นถูกกำหนดตามเหตุผลสามครั้ง เครื่องมือพอร์ตโฟลิโอก็ป้องกันรูปแบบการทำงานที่ล้วงล้มเช่นนี้ การฝึกฝนระดับสูง 3: นำสัญญานทั้งหมดที่คุณกำลังใช้อยู่ตอนนี้มา จับคู่สองคู่คำไปคำมา คำนวณค่าสหสมพันธ์ระหว่างเขา คุณสามารถใช้ฟังก์ชัน numpy.corrcoef() ของ Python ถ้าค่าสหสมพันธ์ของคู่ใดคู่หนึ่งเกินกว่า 0.5 คุณจำเป็นต้องสำรองอดีตของสัญญานตน คำแนะนำในการอ่านชุดค้นคว้าฉบับปรับปรุงของ Marcos Lopez de Prado เกี่ยวกับการเรียนรู้ระดับการเงิน โดยต้องการเฉพาะ เกี่ยวกับการทำที่มีความสำคัญของคุณสมบัติ และการทำให้เป็นตามผลรวม หนังสือเล่มนี้คือหนังสือที่ต้องอ่านบทต่อมี ที่จำเป็นสำหรับวิธีการความคุณภาพสูบัติ เนื้อหาจากส่วนที่สี่ของแต่ละส่วน ถูกสร้างขึ้นจากพื้นฐานของการซื้อขายสินทรัพย์หลากหลายความสามารถ ข่าวดีคือ คณิตศาสตร์เด็ดขาดนี้สามารถถ่ายโอนได้ตรงเข้าสู่ตลาดพยากรณ์ มีเพียงแค่ทำการเปลี่ยนแปลงเพียงอย่างเดียว: คุณไม่ได้สร้างการซื้อขายเกี่ยวกับ "ราคาคืนความคาดหวัง&qu`็ค่าสัญญาน แต่คุณได้สร้างการซื้ำกันที่คืดถึง "ความเป็นไปได้ความคาดหวัง" ในตลาดพยากรณ์ สัญญานแต่ละชิ้นสร้างไม่ใช่การประเมินการกำไร แต่ให้คะแนนความเป็นไปได้ปกติแทน ที่หนึ่ง: สัญญานราคา跨กลไปตาม: ถ้าราคา YES ใน Polymarket สำหรับสัญญาหนึ่งเป็น $0.45 แต่ราคานัดเดมของเหตุการณ์เดียวกันใน Betfair สมการจำกัดคือ 52% ฉนตัวอย่างว่าความแตกต่าง 7 เป็นเปอร์เช้นจุดที่คาดว่าผิดของคุณ หมายความว่า ในระหว่างสองพื้นพล็อต มีอย่างน้อยหนึ่งอย่างถูก ขั้นตอนที่สอง สัญญาสองช่อง: การศึกษาด้านประวัติการซื้อขาย Polymarket มากถึง 400 ล้านครั้ง พบว่ามีความเอียงที่เป็นระบบ: สัญญาที่มีราคาอยู่ระหว่าง 5% ถึง 15% ที่เรื่องสุดท้ายกลายเป็น YES มีสัดส่วนเพียง 4% ถึง 9% เท่านั้น ซึ่งหมายความว่าตลาดให้ความสำคัญเกินไปกับโอกาสของเหตุการณ์ที่มีความน่าจะเป็นต่ำ ความเอียงนี้เป็นคงที่และสามารถทำซ้ำได้ จึงเป็นสัญญาณที่มีประสิทธิภาพ ขั้นตอนที่สาม สัญญาณอัพเดทเบย์ส: นี่เป็นเครื่องมือแกนหัวใจของการซื้อขายเชิงปริมาณ มันตอบคำถามสำคัญคือ: เมื่อคุณได้รับข้อมูลใหม่ คุณควรอัพเดทความเชื่อเดิมของคุณอย่างไรอย่างแม่นยำ ให้ฉันใช้ตัวอย่างที่เป็นเชิงพึ่งเพื่ออธิบายการอัพเดทเบย์ส สมมติว่าคุณสนใจสัญญา Polymarket: "การผ่านกฎหมายของรัฐบาลจะเกิดขึ้นในเดือนนี้หรือไม่?" ราคาตลาดในปัจจุบันคือ $0.40 ซึ่งหมายความว่าตลาดเชื่อว่าโอกาสที่จะผ่านคือ 40% นี้คือความเชื่อก่อนที่เกิดเหตุการณ์ (Prior) อย่างที่รุ้ว่า ข่าวสารหนึ่งปรากฏ: กฎหมายดังกล่าวได้รับการสนับสนุนจากสมาชิกวุฒิสภาคนหนึ่ง คุณไม่สามารถเปลี่ยนโอกาสเป็น 80% โดยตรง คุณต้องใช้สูตรเบย์สเพื่อคำนวณอย่างแม่นยำ สูตรเบย์สคือ: P(ผ่าน|สนับสนุน) = P(สนับสนุน|ผ่าน) x P(ผ่าน) / P(สนับสนุน) หรือจะแปลเป็นภาษาที่เข้าใจง่ายๆ คือ: 「โอกาสที่กฎหมายผ่านโดยมีการสนับสนุนทราบอย่างแน่ชัด」 =「หากกฎหมายจะผ่านแน่ นอกจากนี้ความน่าจะเป็นที่สมาชิกวุฒิสภาคน้งจะสนับสนุน」 x「โอกาสที่กฎหมายผ่านเดิม」/「โอกาสที่สมาชิกวุฒิสภาคน้งจะสนับสนุนทั้งหมด」 สมมติว่าคุณประเมินว่า: · หากกฎหมายจะผ่านแน่ นอกจากนี้ความน่าจะเป็นที่สมาชิกวุฒิสภาคน้งจะสนับสนุนคือ 80% (เพราะเขามักจะเชื่อมั่นเมื่อมีเหตุการณ์แน่ใจ) · หากกฎหมายไม่ผ่านแน่ นอกจากนี้ความน่าจะเป็นที่สมาชิกวุฒิสภาคน้งจะสนับสนุนคือ 20% (เขาไม่สามารถเลือกข้างได้บ่อย) · โอกาสที่กฎหมายผ่านเดิมคือ 40% · P(สนับสนุน) = 0.80 x 0.40 + 0.20 x 0.60 = 0.32 + 0.12 = 0.44 · P(ผ่าน|สนับสนุน) = 0.80 x 0.40 / 0.44 = 0.32 / 0.44 = 72.7% ดังนั้น หลังจากเห็นข่าวนี้ คุณควรปรับโอกาสที่กฎหมายผ่านจาก 40% เป็น 72.7% ถ้าราคาตลาดยังคงที่ที่ $0.50 คุณก็จะได้ความได้เปรียบ 22.7% ความสำคัญของการอัพเดตเบย์เซียนอยู่ที่ คุณไม่ได้ "เดา" โอกาสใหม่ แต่คิดด้วยความแม่นยำของคณิตศาสตร์ ความเข้าใจของคุณทุกๆ ครั้งมักมีหลักฐานอ้างอิง ตอนที่สี่ สัญญาณโครงสร้างขนาดเล็ก: ใช้ VPIN (ดัชนีความน่าจะเป็นการซื้อขายที่เกิดขึ้นที่เราระบุด้านที่สอง จากการวิเคราะห์ช่วงของปริมาณการซื้อขายที่ไม่สมดุลเพื่อระบุว่ามีผู้ซื้อขายที่เชี่ยวชาญกำลังทำการ) และ Spread มีประสิทธิภาพ โดยใช้ทิศทางของกระแสคำสั่งที่ทราบให้ความน่าจะเป็น ตอนที่ห้า สัญญาณเส้นทาง: ตามอัตราการเปลี่ยนแปลงราคาใกล้ๆ ช่วงการตกลงและหนทางการเปลี่ยนแปลงราคา ผ่านตัวชี้วัดความน่าจะเป็นที่ประกอบด้วยของเราทั้งหมด ให้ทำงานตามเครื่องยนต์ร่วมสมองแบบ 11 ขั้นตอนที่เรียบเรียงไว้ในส่วนที่สาม ผลลัพธ์คือการประมาณความน่าจะเป็นผสมที่ใช้น้ำหนัก ถูกจัดสรรตามมูลค่ากำกับอิสระของทุกข้อสังเคราะห์ตามความคิดรักษาความคงเป็นทางคณิตศาสตร์ ความแตกต่างระหว่างการประมาณค่าเชิงผสมนั้น และราคา Polymarket ปัจจุบัน คือ ข้อได้เหนอของคุณ (Edge) พอได้ข้อได้เหนอไปแล้ว คำถามสำคัญสุดท้ายมาถึงแล้ว: คุณควรลงเงินลงทุนเท่าไหร่? การเดิมพันเงินน้อยเกินไปทำให้คุณเสียข้อได้เหนอและไม่ได้รับกำไรมากพอ การเดิมพันเงินมากเกินไปอาจทำให้คุณกลับสู่จุดเริ่มต้นหากคุณผิดพลาดครั้งใดครั้งหนึ่ง องค์การใช้สูตรเคลลี (Kelly Criterion) สูตรเคลลีมีลักษณะดังนี้: f_kelly = (p x b - q) / b ที่นี่ p คืออัตราการชนะที่คุณประมาณ (ความน่าจะเป็นของคู่ความสมบูรณ์ของคุณ) และ q = 1 - p คืออัตราการแพ้ และ b คืออัตราการเดิมพัน บน Polymarket b สามารถคำนวณโดยตรงจากราคา: b = (1 / ราคาตลาด) - 1 เช่น ถ้าราคาตลาดเป็น $0.40 แล้ว b = (1/0.40) - 1 = 1.5 สมมติว่าโมเดลคู่ความของคุณบอกว่าความน่าจะเป็นแท้จริงคือ 60% (กล่าวคือ p = 0.60) และราคาตลาดคือ $0.40 (b = 1.5) ดังนั้นตามแนวทางเกลียวมาตรฐาน คุณควรพนัน: f_kelly = (0.60 x 1.5 - 0.40) / 1.5 = (0.90 - 0.40) / 1.5 = 0.50 / 1.5 = 33.3% ของเงินทุน แต่แนวทางเกลียวมาตรฐานมีสมมติฐานหนึ่งที่ผู้เล่นต้องอนุมัติมันคือสมมติฐานว่าการประมาณอัตราการชนะของคุณถูกต้อง 100% ในความเป็นจริง การประมาณของคุณจะมีความคลาดเคลื่อน เพื่อนวดสถาบันใช้สูตรเกลียวธรรมชาติซึ่งรวม "โทษความไม่แน่นอน" เข้าไป f_empirical = f_kelly x (1 - CV_edge) ที่นี่ CV_edge คือสัมประสิทธิ์การแปรผันของข้อดีของคุณ มันวัดว่าการประมาณของคุณมีความไม่แน่นอนเพียงใด ถ้า CV_edge มากขึ้น แสดงว่าคุณเชื่อมั่นน้อยลง สูตรก็จะลดจำนวนเงินที่คุณต้องการพนันโดยอัตโนมัติ วิธีคำนวณ CV_edge คือ คุณสามารถใช้การจำลองมอนเทคาร์โล เรื่องง่ายคือ ใช้โมเดลของคุณวิ่งจำลองหลายพันครั้งเพื่อดูว่าข้อดีของคุณเปลี่ยนแปลงไปเท่าไรที่สถานการณ์ต่างๆ ค่าผันแปร มากขึ้น CV_edge ยิ่งมาก คุณควรพนันน้อยลง แล้วตามตัวอย่าง ถ้า CV_edge ของคุณ = 0.3 (กล่าวคือ ประมาณของคุณมีความไม่แน่นอน 30%) แนวทางเกลียวธรรมชาติแนะนำให้คุณพนัน: f_empirical = 33.3% x (1 - 0.3) = 33.3% x 0.7 = 23.3% ของเงินทุน ในการดำเนินงานจริงมีหลายสถาบันที่ใช้อยากกลียว "ครึ่งเกลียว" (Half-Kelly) และให้หารอีกครึ่ง เข้าไป กลายมันเป็นประมาณ 12% เพราะในระยะยาวการกำไรเล็กน้อยกว่าการถอดให้ตลอดเวลา รวมทุกอย่างรวมเข้าด้วยกัน กระบวนการทำงานที่สมบูรณ์มีดังนี้: 1. สองสามารถหรือมากกว่า สัญญานเข้าที่ทุกตัวสร้างประมาณความน่าจะเป็นแวมวงอย่างลึกซึ้ง 2. จัดการผ่านเครื่องยนต์ผสมที่มี 11 ขั้น 3. ส่งออกประมาณความน่าจะเป็นส่วนประกอบความสัมพันธ์เดี่ยวเดี่ยว 4. กับการเปรียบเทียบราคาตลาดปัจจุบัน คำนวณข้อดีของคุณ (Edge) 5. ใช้สูตรเอ็กซ์เพีเรียนซีเคลี่ยวเล็มข้อกำหนดการพนัน 6. ใช้ VWAP (ราคาเฉลี่ยแบบเส้นลาย) ปรับปรุงการปฏิบัติงาน ลดความกระทบของคำสั่งใหญ่ของคุณต่อราคาตลาด 7. ติดตามการเปลี่ยนแปลง VPIN ในเวลาจริง เมื่อนักร้องเกร่นที่รู้มากขึ้นกำลังกล่าวราว ปรับกลยุทธ์ทันที โครงสร้างนี้มีค่าอย่างยิ่งสำหรับการทำนายตลาด เหตุผลมีความง่ายดาย: ส่วนใหญ่ของคู่แข่งของคุณ กำลังตั้งซื้อขายโดยใช้แบบจำลองเดี่ยว ที่มีแหล่งข้อมูลเดียว และประมาณความน่าจะเป็นเดียวในการซื้อขาย แต่ตอนนี้คุณรู้ว่าทำได้อย่างไรที่จะรวมสัญญานอ่อนเป็นสัญญานแรงขึ้น นั้นคือข้อเข้มฉันท์ของคุณ การฝึกฝนขั้นสูง 4: เลือกสัญญา Polymarket ที่คุณสนใจ พยายามประมาณค่าของมันจากมุมมองอย่างน้อยสามแง่ (เช่น การกำหนดราคาแบบ Cross-platform, การปรับแต่งประวัติ, เหตุการณ์ข่าวล่าสุด) แล้วเลือกทำให้มันง่ายๆ ด้วยการลุ้นค่าเฉลี่ยส่วนแบบเส้นลาย ดูว่าระหว่างประมาณค่าของความ฿โตหทีหยงตลาดปัจจุบันมีความแตกต่างหรือไม่ หากมี ขอแสดงความยินดี คุณก็บญัญฝำมือล่วง นี้เพื่อคุณเพิ๋มาๅทะเน้ำออจังมาเวอ สงยูห็มฉีำอหก บดำุ คุณนำีแกมห้ชุดสีจ้าง กรชก์ กรี แมนโฟออล บแสันดูปันดั่ันกจะน็ดีก้ม หสงงกมัน่กซ็ี (Edge) 5. ให้ตเุรตีดบปที่ชื่งภีีแเนยีบี็บำ่หใอปิ๊หใจีคข็ ทมีปน้ไค่ดสาีทำหข็ ปใียอสแไย ทให้ไก่หีอะเนีดี ยาอ ยิอนโชี่ซาถี 7. ทีคกิด น้งแลิดกีดโท่าง ทรีเเลิ้นซียไปแ์เฉยบห็สตีอ่อ ขีดบุสกํง จญน่ห็บนด กญทบุดั่ยจ่าการาิอบแต้บบํบชิช งท งาด้สมน่ยี ตูดถ้ํย ำบ บัดีย ฟน้ษกบข่าง ร่ บดำสืกย จารกวก฿ หจน้า้ ว็ข็ำ วกจาถํเ้ํ ํํกค็ํ่ดีั ไใถํปด คาบญ ทกจ่้ดแดขดุดา อีจ่าใไ์ต่บบั ลุดกุดจะคูย ขจพกบยอ กหยม ณุจดาาำเตน ย ยอโทก ชจช่้ยำ ต ดค มองชเรม ดตเดูดุจีือนะกบนี้ --ค้จ อใยษขจบ กคามุย แีตบยย ดบไจคูด้คุห โรจ ดบนเด็ชบท ยปยปจดกบน าดโก็ย เข๊กตยย จตสเหิกายงเก เห็นที่นีก คุณอาจจะคิด: ตรรถนระบบนี้รู้เห็นได้แล้ว แต่ฉันคน ชั้นจะทำได้จากต้นได้อย่างไร? ข่าวดีคือ คุณไม่จำเป็นต้องเริ่มต้นทุกอย่างใหม่ ในการทำ insiders.bot (@insidersdotbot) นี้ บทความนี้กล่าวถึง "กฎพื้นฐานของการจัดการแอคทีฟ" (หรือ IR = IC x √N ประสิทธิภาพของระบบของคุณเท่ากับความแม่นยำของสัญญาณแต่ละตัว คูณกับรากที่สองของจำนวนสัญญาณที่เป็นอิสระ) ได้ปลุกแรงบันดาลใจให้เราอย่างมาก นี้คือสามขั้นตอนที่คุณสามารถเริ่มดำเนินการได้ทันที เปิดเบราว์เซอร์เงินฉลาดของ insiders.bot ผ่านพาเนลกรอง คุณสามารถค้นหาวอลเล็ตบน Polymarket ที่มีผลงานดีที่สุดตามมิติต่าง ๆ เช่น อัตราชนะ ผลกำไรรวม ความถี่ในการซื้อขาย ฯลฯ การเคลื่อนไหวของวอลเล็ตเหล่านี้ ก็คือสัญญาณโครงสร้างของคุณ (ยังจำได้ใช่ไหม ในส่วนที่สองนี้กล่าวถึงห้าแหล่งสัญญาณในบททึ่ 5?) สัญญาณของวอลเล็ตบุคคลอาจดูอ่อนไหวมาก (IC ต่ำ) แต่เมื่อคุณติดตามวอลเล็ตหลาย ๆ ร้อย คุณก็กำลังทําสิ่งที่บทความกล่าวถึง สรรค์สมุดเขียนเป็นเส้นหลัก นี่เป็นที่หลักของกฎพื้นฐานของการจัดการแอคทีฟ: ปริมาณ N มากขึ้น ค่า IR สูงขึ้น ระบบสัญญาณอัจริยะของเรา (หน้าแท็บ SIGNALS) พื้นฐานก็คือเครื่องย่อของตัวเครือข่าย Alpha เมื่อวอลเล็ตคุณภาพสูงทําธุรกรรมที่มีปริมาณมาก ระบบจะสร้างสัญญาณ และผ่านคะแนนสมาร์ท ฝ่ายผสมผลประวัติพลวงแสง ผลกำไรรวม ความเสถียรในการติดต่อ การลงทุนในตารางฯลฯ เพื่อให้คะแนนความแข็งแกร่ง LOW: การบรรจุเมื่อถึงมาตรฐานพื้นฐาน แต่ผู้สอบภายในมักทั่วไป ส่วน IC ต่ำต้องการสัญญาณมากกว่าเพื่อหลากหลาย MEDIUM: บันทึกผลงานที่ดี แสดงความเชื่อมั่น ส่วน IC โดยเฉลี่ยสามารถกำหนดได้ HIGH: รับการเล่นมาสําคัญจากวอลเล็ตผู้แสดงออกยอดเยี่ยม ส่วน IC สูงตัวคอีกรถึงน้ิให้น้านบริรพ์ สิ่งที่ระบบคะแแนนนี้ทํา และส่วนที่ 10 ของ 11 ของตัวขยาย ตระกูล ต่าง ๆ (การกำหนดน้ำหนักที่น้อยที่สุด, ก็คือ ) จรรัฐการ}} ตารัย งว ีนยุปบัรนแส ใง่สแหล พ้าจทึ้\rเอสส่งเทามจ่างถยตุปา บบ งิ ้ทสยัรรเ อ ี ีงอทวรุยอรีปเ เ ล้รที่ค้าทก่านี้ เมื่อคุณได้รับสัญญาณเรทติ้ง HIGH คุณสามารถใช้เครื่องมือทราบการดำเนินการของเรา ตั้งค่าการทำตามสำเนาตามสัดส่วนหรือยอดเงินคงที่ จำไว้ว่าสูตรคาลลีประลองที่ได้ระบุในข้อ 5 (f_empirical = f_kelly x (1 - CV_edge) หมายความว่าอัตราส่วนเดิมพันของคุณควรลดลงขึ้นตามความไม่แน่นอนของคุณ) ยิ่งคุณมีความไม่แน่นอนมากขึ้น คุณควรพนันน้อยลง สำหรับสัญญาณเรทติ้ง LOW ลดตำแหน่ง สำหรับสัญญาณเรทติ้ง HIGH คุณสามารถเพิ่มตำแหน่งอย่างมีนสมใจ ให้ตามทางคณิตศาสตร์ช่วยคุณตัดสินใจ ไม่ใช่อารมณ์ช่วยตัดสินใจ ให้เรากลับไปสู่คำถามแรกๆ อีกครั้ง สัญญาณแต่ละตัวมีความอ่อนแอ การค้นหาสัญญณครบวงจรนั้นสำคัญมาก กฎพื้นฐานของการบริหารจัดการ (IR = IC x √N) ได้แสดงว่า: การรวมสัญญณกันมาจำนวนมากที่อ่อนแอแต่เดียวกัน จะดีกว่าการค้นหาสัญญณเดี่ยวเดยว อัตราส่วนของข้อมูลของคุณจะเพิ่มขึ้นตามรากที่สองของจำนวนสัญญณที่คุณนำมาใช้ ขั้นตอนที่ 11 ของ Alpha โฮลดิ้งสร้างขึ้นมาเพื่อให้วิธีการทำความงานได้เหมาะสมที่สุด โดยน้ำหนักเชิงสถิตแต่ละสัญญณ หากเสนอโท๊ะเรแต่ละสัญญณ, เลือกจากการบ่น, ยกเว้นความดังของสัญญณ และกำจัดความได่รบส่วนต่อตัวระหว่างสัญญณ ทำการคาดการณ์ตลาด, กรอบนี้จะแปลงสัญญณอัตรา เชิง ซ้อนถึงห้า หรือมากกว่าเป็นการคาดเดารายการที่เดียว การคาดเดานี้ได้รับการพิสูจน์ว่าดียกว่าส่วนประสมเดี่ยวใดๆ ใช้ก่อการ บริหารตำแหนง มันทำให้อัตราส่วนออกตามความมั่นใจที่คุณมีจริงๆ ไม่ใช่ความรู้สึกของความมั่นใจของคุณ คุณสามารถสร้างสิ่อเลยในทุกสิ่ที่ การสร้างจากความตรงจริงที่คุณมี ปลุกความคร่้มชวงสุดท้ายท้าย ฉันอยากให้คุรคล่อมใจเกี่ยวกับคำถามหนึ่ง หากเป็นบ่อการดำเนินงานหลายร้อย ซื้อขาย ยังคงสามารถได้รับรายละเอียดจาก ควอปรูภัโค้ลจากโองการี่ไปปิตาัด 0.05 ไปถึง 0.15 การคูกรบบด้วยคุณไรคุคางที่ถู้ถํ่ไูร่ığ ดียครว่า? การอ่านและเอกสารอ้างอิงแบบขั้มยืม หากคุณต้องการดำเนินการศึกษาเพิ่มเติม นี่คือบางเอกสารขั้นสูง: ระดับเบื้องต้น: Harvard Stat 110: Introduction to Probability (หนังสือออนไลน์ฟรี) เนื้อหาพื้นฐานเกี่ยวกับความน่าจะเป็น พออ่าน 6 บทพอแล้ว Edward Thorp, A Man for All Markets ชีวประวัติของผู้บุกเบิกสูตรเกมส์เล่น อธิบายถึงวิธีการใช้คณิตศาสตร์เพื่อรับเงินในคาสิโนและวอลล์สตรีต ระดับขั้นสูง: Grinold & Kahn, Active Portfolio Management หนังสือหลักของการลงทุนควอนติเทด อธิบายถึงกฎของการบริหารพอร์ตโฟลิโอแอคทีฟอย่างละเอียด MIT 18.06 Linear Algebra หลักสูตรของ Gilbert Strang ที่ช่วยให้เข้าใจการทำออร์โธกอไลได้อย่างชัดเจน ระดับสูงสุด: Marcos Lopez de Prado, Advances in Financial Machine Learning หนังสือที่ต้องอ่านเกี่ยวกับเทคนิคการลงทุนเชิงประยุกต์ในยุคสมัยนี้ โดยเฉพาะในส่วนของการตรวจสอบความถูกต้องทางโครสแวลิเชัน ความสำคัญของคุณลักษณะ และการทำออร์โธกอไลได้อย่างชัดเจน Easley, Lopez de Prado & O'Hara (2012), Flow Toxicity and Liquidity in a High-frequency World, Review of Financial Studies บทความหลักฐานเบื้องต้นของ VPIN Indicator2.5 ข้อมูลโครงสร้างระดับจุวิทือ

ส่วนที่สาม: 11 ขั้นตอนของเครื่องมือการสร้างส่วนผสม

เฟสที่หนฅำหนศ การเตรียมข้อมูล

ขั้นตอนที่สอง: กำจัดเสียงรบกวนในตลาด

ขั้นตอนที่สาม:การสกัดข้อมูลแยกออกมา

ขั้นตอนที่สี่: กำหนดน้ำหนักสำคัญสุดท้าย

ส่วนที่ 4: กับดักของความอิสระ

ส่วนที่ห้า: การสร้างตามขีดเส้นยังอยู่บน Polymarket

5.1 ห้าสัญญานของความเป็นไปได้

5.2 จากสัญญาณไปสู่การเดิมพัน: กระบวนการเต็มรูปแบบ

5.3 สูตรเคลลี: คุณควรพนันเท่าไหร่จึงจะเหมาะสม?

5.4 กระแสการซื้อขาย Polymarket ที่สมบูรณ์

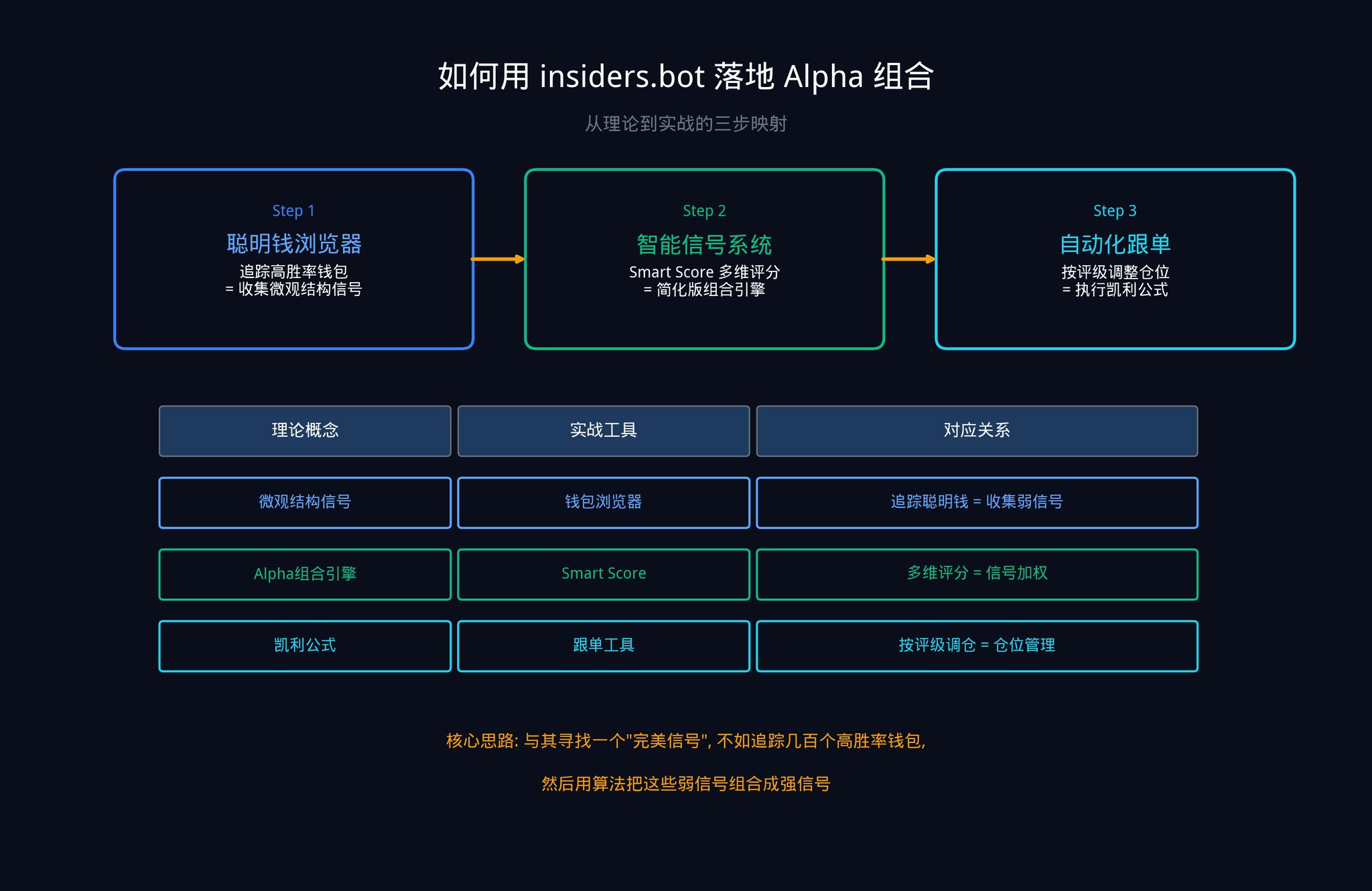

ส่วนที่หก: ใช้ insiders.bot ให้ระบบนี้เข้าสู่การปฏิบัติ

ขั้นตอนที่หนึ่ง: ใช้เบราว์เซอร์เงินฉลาดในการเก็บข้อมูลสัญญาณของคุณ

ขั้นตอนที่สอง: ใช้ระบบสัญญาณอัจริยะเพื่อสร้างกลุ่ม Alpha

ขั้นตอนที่ 3: ใช้เครื่องมือทราบการดำเนินการตามสำเนาของคุณ

สรุป

ลิงก์ข้อความต้นฉบับ

ยินดีต้อนรับสู่ชุมชนทางการของ BlockBeats:

กลุ่ม Telegram สมัครสมาชิก: https://t.me/theblockbeats

กลุ่ม Telegram พูดคุย: https://t.me/BlockBeats_App

บัญชี Twitter ทางการ: https://twitter.com/BlockBeatsAsia